Eps versus Paysafecard im Casino: Bank-Push gegen Prepaid-Anonymität

Wenn ein Spieler eine Paysafecard kauft und mir später schreibt, dass er damit seinen Glücksspiel-Konsum „vor der Bank verstecken“ wollte, weiß ich, dass er die Methode nicht zu Ende durchdacht hat. Paysafecard ist eine Prepaid-Lösung mit echten Vorzügen — aber sie ist kein Anonymitäts-Werkzeug, und sie kollidiert in mehreren Punkten mit der KYC-Realität bei EU-lizenzierten Casinos. Eps ist das technische Gegenstück: Bank-Direktmethode mit transparenter Buchung, voller Identität, aber auch mit voller funktionaler Tiefe.

Wer beide Methoden im Casino-Kontext vergleicht, sollte den Markt kennen, in dem sie operieren. Der EGBA-Generalsekretär Maarten Haijer beschrieb 2024 das wachsende europäische Online-Glücksspielsegment — und genau in diesem Segment haben Paysafecard und eps unterschiedliche Rollen entwickelt. Paysafecard ist die spezialisierte Methode für kleine, anonyme Erstkontakte. Eps ist die universelle Methode für regelmäßige Spielbewegungen. Beide haben ihre Berechtigung, aber sie sind nicht austauschbar.

Paysafecard-Prinzip: Prepaid-Logik und ihre realen Grenzen

Ein Spieler aus Bregenz fragte mich vor einigen Monaten, ob er mit Paysafecard „wirklich anonym“ einzahlen könne. Die kurze Antwort: in den ersten Schritten ja, ab einem bestimmten Punkt definitiv nicht. Diese Halbwahrheit ist der Grund, warum Paysafecard oft falsch eingeschätzt wird — vom Spieler ebenso wie vom Casino-Operator.

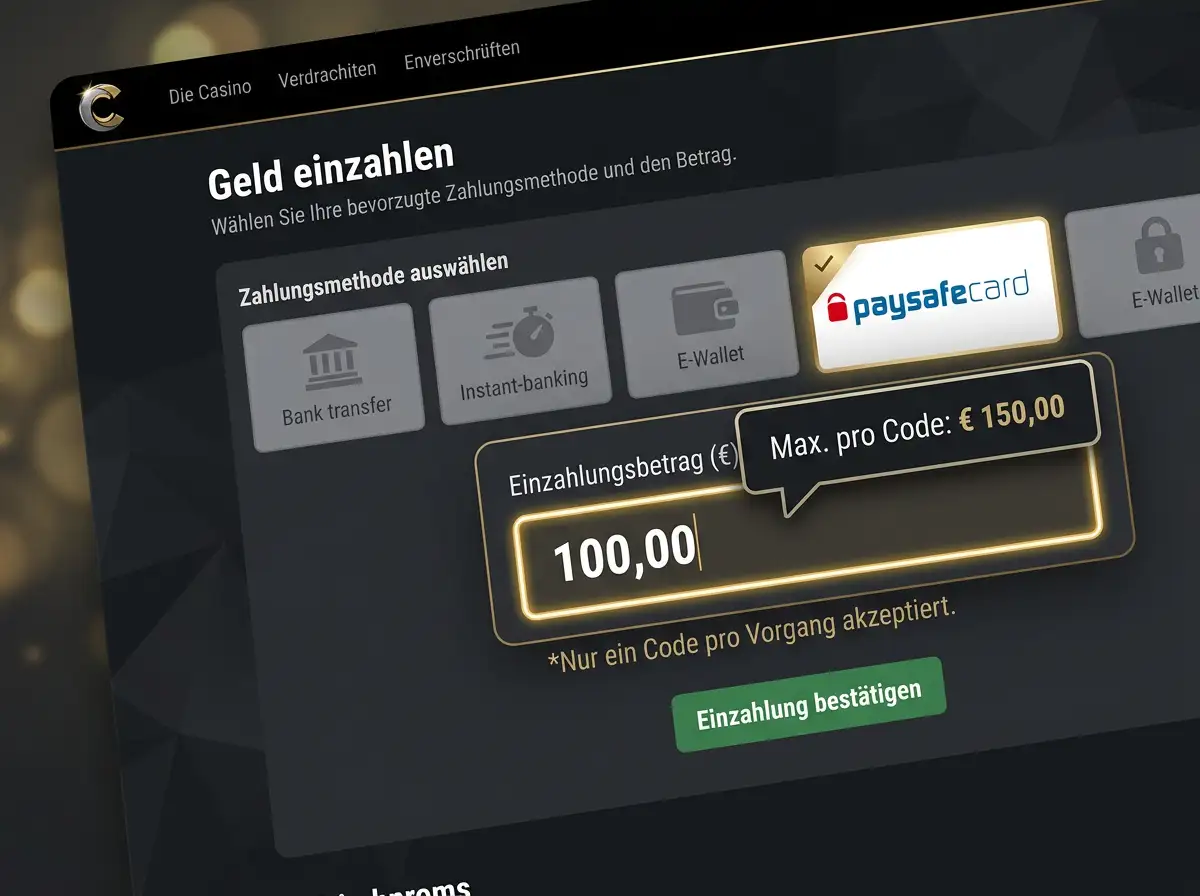

Paysafecard ist eine Prepaid-Methode: der Spieler kauft im Trafik, an der Tankstelle oder online einen Gutschein mit einem festen Betrag — typischerweise zwischen zehn und hundert Euro — und erhält einen sechzehnstelligen Code. Im Casino-Kassenfeld gibt er den Code ein, der entsprechende Betrag wird dem Spieler-Saldo gutgeschrieben, und der Code ist verbraucht. Bis zu diesem Punkt ist die Methode tatsächlich anonym in dem Sinne, dass der Spieler beim Gutschein-Kauf keine Identifizierung vorlegen musste.

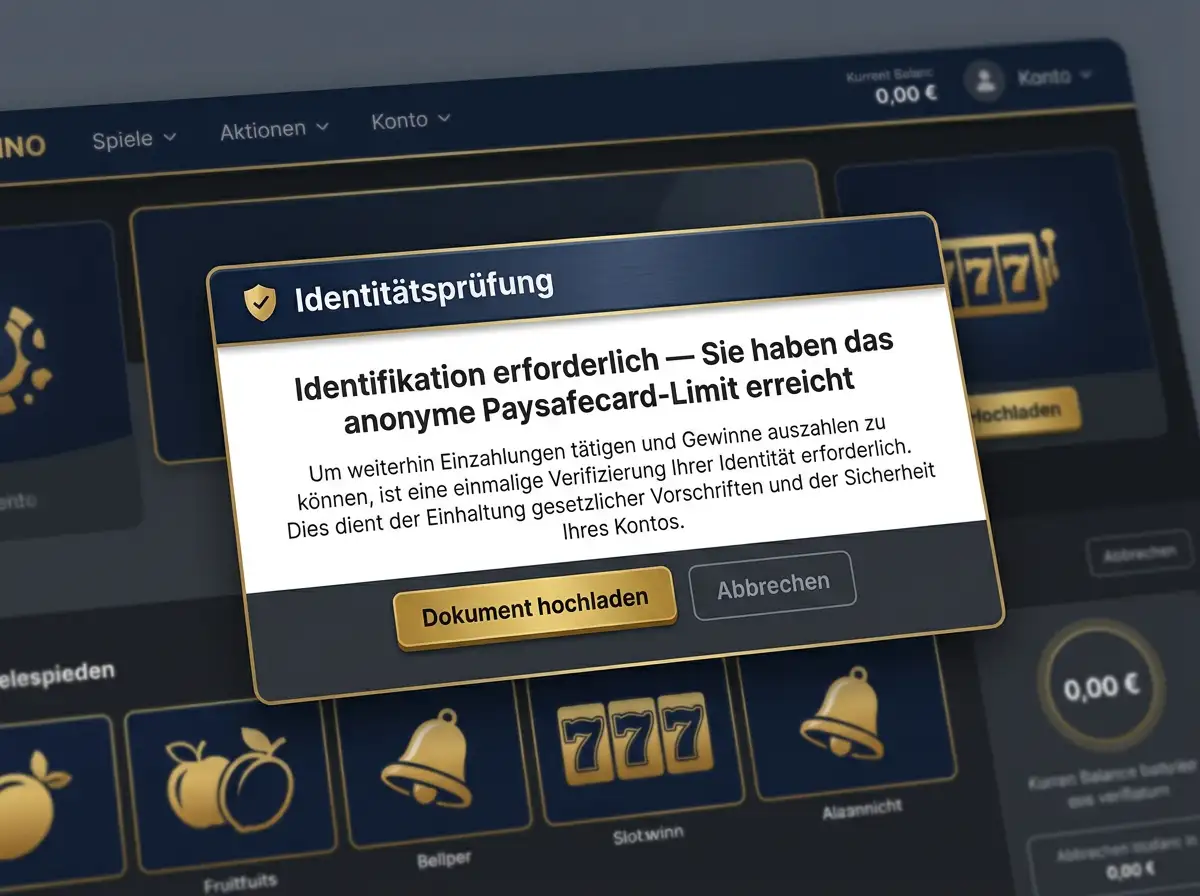

Die Anonymität endet beim Casino. Jeder EU-lizenzierte Operator unterliegt KYC-Anforderungen — die Identitätsprüfung erfolgt typischerweise vor der ersten Auszahlung, manchmal bereits bei der Konto-Eröffnung oder bei Erreichen eines Einzahlungslimits. Das heißt: die Paysafecard-Einzahlung selbst läuft ohne Identitätsangabe, aber das Casino-Konto, in das eingezahlt wird, ist KYC-pflichtig. Die „Anonymität“ der Paysafecard erstreckt sich nicht auf die Casino-Beziehung — sie ist nur eine anonyme Geld-Quelle für einen identifizierten Spieler.

Was vielen nicht bewusst ist: die EU hat die Paysafecard-Anonymitätsgrenzen in den letzten Jahren systematisch verschärft. Wer mehr als hundertfünfzig Euro über Paysafecard bewegen will, muss in den meisten Anwendungen ein „my paysafecard“-Konto anlegen — was eine Identifizierung mit Ausweis erfordert. Die rein anonyme Nutzung ist auf Klein-Beträge begrenzt, und genau diese Begrenzung macht Paysafecard für regelmäßige Casino-Spieler ungeeignet.

Limit und Stückelung: warum Paysafecard schnell an die Decke stößt

Letzten Februar half ich einem Spieler aus Wien bei einem Workflow, in dem er versuchte, dreihundert Euro über zwei Paysafecards von je einhundertfünfzig Euro einzuzahlen. Der Vorgang war zwar technisch möglich, aber unpraktisch — er musste den Gutschein-Kauf vor Ort machen, die Codes separat einlösen, und am Ende waren von dreihundert Euro Einzahlung etwa zweihundertneunzig Euro auf dem Casino-Saldo. Der Rest waren Casino-Aufschläge.

Die Paysafecard-Stückelung ist auf Klein-Beträge ausgelegt: zehn, fünfundzwanzig, fünfzig, hundert und seltener auch hundertfünfzig Euro. Die maximale Einzelstückelung liegt bei den meisten Verkaufsstellen bei hundert Euro, in einzelnen Konstellationen bei hundertfünfzig. Wer eine Einzahlung über fünfhundert Euro tätigen will, muss mehrere Gutscheine kombinieren — was logistisch aufwendig ist und im Casino-Kassenfeld nicht immer reibungslos funktioniert. Manche Casinos akzeptieren nur einen Paysafecard-Code pro Einzahlungsvorgang.

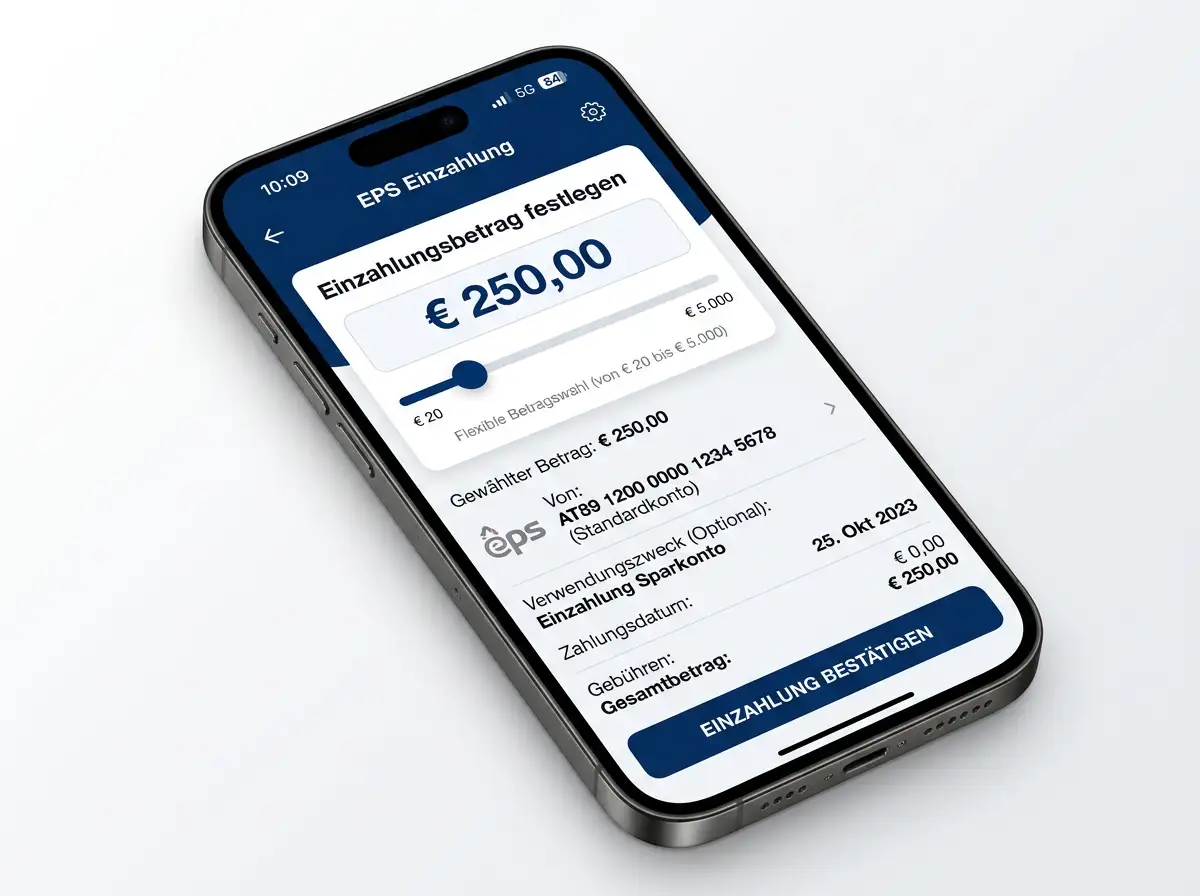

Im Vergleich liegt die typische eps-Spanne bei den österreichischen Banken zwischen zwanzig Euro und fünftausend Euro pro Transaktion. Das ist eine ganz andere Größenordnung — und sie deckt nicht nur den Bedarf des Klein-Einzahlers ab, sondern auch den des gehobenen Spielers, der mehrere hundert Euro auf einmal bewegen will. Paysafecard ist strukturell für die Casino-Praxis ab dem mittleren Einzahlungsbereich ungeeignet.

Ein weiterer Punkt: Paysafecard hat keine Auszahlungsfunktion. Wer Gewinne realisieren will, muss eine andere Methode für die Auszahlung wählen — typischerweise SEPA auf das Bankkonto, was eine zusätzliche KYC-Schicht aktiviert. Im Gesamtworkflow bedeutet das: Einzahlung über Paysafecard, Auszahlung über SEPA — eine Asymmetrie, die für regelmäßige Spieler administrative Reibung erzeugt.

Kosten und Gebühren: der direkte Vergleich

Die Kostenstruktur von Paysafecard ist asymmetrisch zwischen Käufer und Casino. Der Spieler kauft den Gutschein zum Nennwert — eine fünfzig-Euro-Karte kostet fünfzig Euro. Im Casino wird der Betrag aber typischerweise nicht vollständig gutgeschrieben: einige Operatoren ziehen eine Service-Gebühr von zwei bis vier Prozent ab, andere verlangen einen festen Aufschlag pro Vorgang. Die Inaktivitätsgebühr von paysafecard selbst — typischerweise zwei Euro pro Monat nach einem Jahr — kommt hinzu, wenn der Gutschein nicht vollständig genutzt wird.

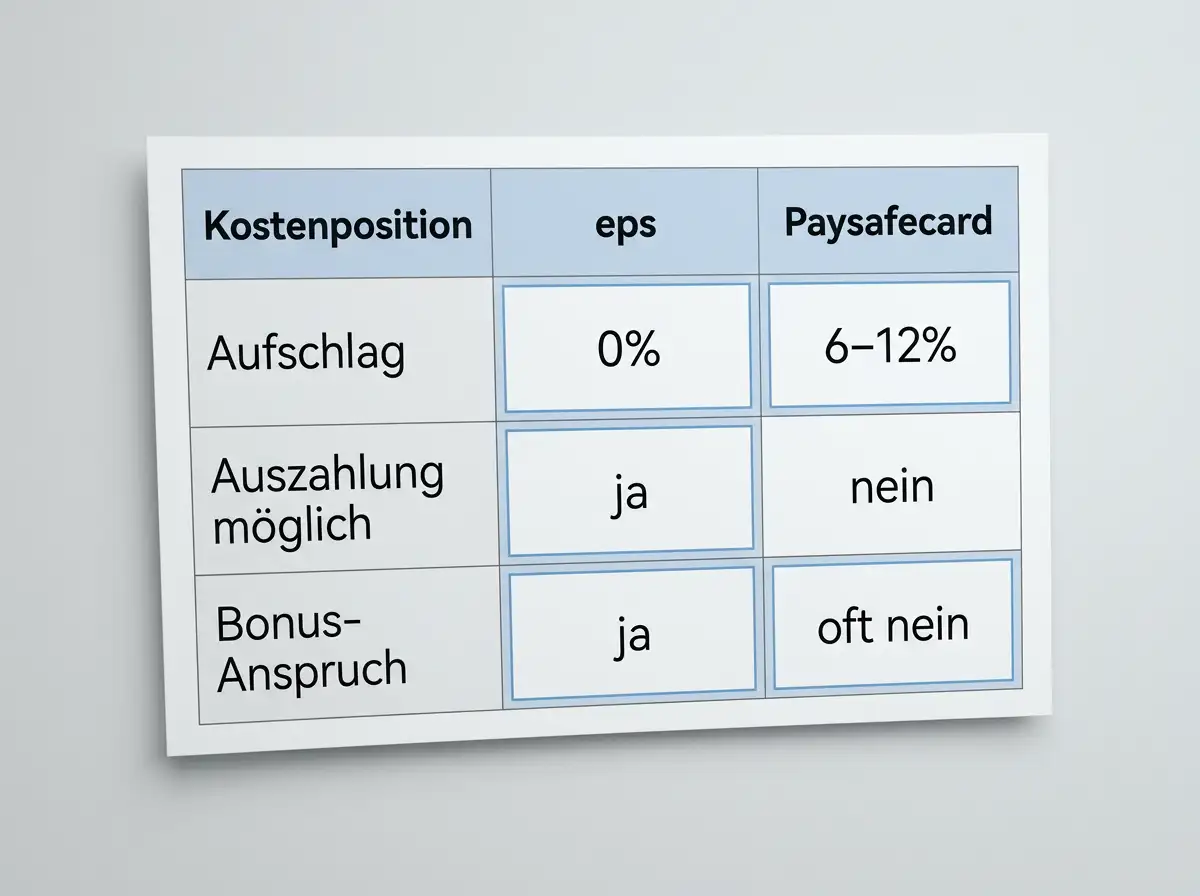

Eps verursacht auf Bankseite im Standardfall keine Gebühr. Die Bank schickt den vollen Betrag, das Casino verrechnet je nach Operator zwischen null und drei Prozent, und es gibt keine Inaktivitätsgebühren oder Mindest-Saldenbedingungen. Bei einer Beispieleinzahlung von hundert Euro kommt bei eps typischerweise zwischen siebenundneunzig und einhundert Euro auf dem Casino-Saldo an, bei Paysafecard zwischen sechsundneunzig und achtundneunzig Euro. Die Differenz ist nicht dramatisch, aber sie summiert sich über regelmäßige Einzahlungen.

Ein zweiter Vergleichspunkt: die Geld-Bewegungs-Effizienz. Bei eps wird der Betrag direkt vom Girokonto zum Casino bewegt — eine Operation. Bei Paysafecard wird zuerst Bargeld oder Online-Zahlung in einen Gutschein verwandelt, der Gutschein in Casino-Saldo, und im Auszahlungsfall der Casino-Saldo in eine SEPA-Überweisung. Drei Operationen, drei Reibungs-Punkte, drei potenzielle Verzögerungs-Quellen. Für die Casino-Praxis 2022 in Österreich, in der Banküberweisungen einschließlich eps dreiundzwanzig Prozent aller Online-Zahlungen ausmachten, ist die schlankere Architektur von eps der relevante Hebel.

Wann eps die bessere Wahl bleibt

Es gibt einen einzigen Use Case, in dem Paysafecard im Casino-Kontext rational ist: der absolute Einstiegsversuch mit einem kleinen Betrag bei einem unbekannten Anbieter, ohne dass die eigene Banking-Identität an die Casino-Beziehung gekoppelt werden soll. Für alles darüber hinaus ist eps die strukturell überlegene Methode.

Erstens: die Höhe. Eps deckt mit zwanzig bis fünftausend Euro pro Transaktion den gesamten relevanten Casino-Einzahlungsbereich ab. Paysafecard begrenzt strukturell auf den Klein-Bereich und macht mittlere bis größere Einzahlungen unpraktisch.

Zweitens: die Symmetrie. Eps-Einzahlung mit SEPA-Auszahlung folgt einem KYC-konformen, einheitlichen Bank-Pfad — ohne zusätzliche Identitätsfragen für die Auszahlung. Paysafecard-Einzahlung erzwingt einen zweiten Pfad für die Auszahlung, mit den entsprechenden zusätzlichen KYC-Schritten.

Drittens: die Bonusberechtigung. Viele EU-Operatoren schließen Paysafecard-Einzahlungen vom Willkommensbonus aus — analog zu E-Wallets und aus ähnlichen Compliance-Gründen. Eps-Einzahlungen sind in den meisten AGB-Konstellationen bonusberechtigt. Wer einen Welcome-Bonus nutzen will, sollte ohnehin nicht über Paysafecard einzahlen.

Maarten Haijer, EGBA-Generalsekretär, hat das Marktbild jüngst quantifiziert: „Looking ahead to 2025, we expect online gambling to cross the significant 40% market share milestone for the first time as more players move from offline to online play and continue to value the additional security, transparency and convenience offered by online play.“ Genau diese Werte — Sicherheit, Transparenz, Komfort — bedient eps strukturell besser als Paysafecard, weil die Bank-Direktmethode keine fragmentierten Pfade erzwingt. Die regulatorische Realität, mit der EU-Operatoren operieren, bewegt sich konsequent in die Richtung vollständiger KYC-Pfade — und Paysafecard ist auf der Abnahme-Seite dieser Entwicklung. Die Detail-Frage, ob „anmeldungsfreie“ oder „anonyme“ Casino-Workflows realistisch sind, habe ich an anderer Stelle systematisch analysiert, siehe meine Untersuchung zum Eps-Casino ohne Anmeldung.

Was Spieler aus dem Push-versus-Prepaid-Vergleich für die Methodenwahl mitnehmen sollten

Paysafecard ist eine spezialisierte Methode für Erst-Kontakte mit Klein-Beträgen und für Spieler, die bewusst keine Banking-Identität ins Casino bringen wollen. Für die regelmäßige Casino-Praxis ist sie strukturell ungeeignet — wegen der Stückelungs-Begrenzung, der fehlenden Auszahlungsfunktion, der häufigen Bonus-Ausschlüsse und der zusätzlichen Reibungs-Punkte.

Eps deckt den gesamten Bereich vom Klein-Einzahler bis zum gehobenen Spieler ab, mit symmetrischem Auszahlungspfad, voller Bonusberechtigung und ohne Zwischenstation. Für österreichische Casino-Spieler, die jenseits einer einzelnen Probeeinzahlung agieren, ist die Methode der Standard — und Paysafecard bleibt eine Nischenoption für sehr spezifische Konstellationen. Wer das Ganze einmal sauber kategorisiert hat, trifft die Methodenwahl reflexartig und ohne wiederkehrende Friktion.

Ist die Casino-Einzahlung über Paysafecard wirklich anonym?

Nur teilweise. Der Gutschein-Kauf erfolgt ohne Identifizierung, aber das Casino-Konto, in das eingezahlt wird, ist bei jedem EU-lizenzierten Operator KYC-pflichtig. Die Anonymität endet spätestens vor der ersten Auszahlung, oft schon bei der Konto-Eröffnung oder beim Erreichen eines Einzahlungs-Schwellenwerts.

Was passiert, wenn ich die Paysafecard-Limits erreiche?

Wer über die hundertfünfzig-Euro-Schwelle hinaus mit Paysafecard arbeiten will, muss ein ‚my paysafecard‘-Konto anlegen, was eine Ausweis-Identifizierung erfordert. Damit endet die anonyme Nutzung, und gleichzeitig wird der administrative Aufwand für die Methode höher als für eps mit identischem Komfort und höheren Limits.

Wann bleibt Paysafecard nach erfolgtem KYC sinnvoll?

In wenigen Konstellationen: bei vollständig getrenntem Casino-Profil mit Bargeld-Lade-Möglichkeit oder bei sehr klein-volumigen Erstkontakten an Operatoren, die der Spieler später nicht weiter nutzen möchte. Für die regelmäßige Casino-Praxis ist eps nach KYC die strukturell saubere Methode.

Lerne, wie du dein Bankkonto optimal schützt, auf der Startseite.

Wenn du ein hohes Maß an Kreditwürdigkeit bevorzugst, wähle stattdessen die Einzahlung per Kreditkarte.

Geschrieben von der Redaktion „Casino eps”.