Eps-Casino mit BAWAG P.S.K.: eBanking-Integration und Casino-Limits

- Warum BAWAG-Kunden bei eps oft den unauffälligsten Weg haben

- BAWAG und die eps-Gründergeneration

- eBanking, cardTAN und der reale Ablauf

- BAWAG-Casino-Limits und die Mechanik der Tagesgrenze

- BAWAG-eps im Praxistest: drei Beobachtungen aus dem Auditprotokoll

- Was BAWAG-Kunden aus dem eps-Workflow mitnehmen sollten

Warum BAWAG-Kunden bei eps oft den unauffälligsten Weg haben

Es gibt unter den österreichischen Großbanken einen Sonderfall, der mir in meinen Audits über die Jahre immer wieder auffällt: BAWAG P.S.K. hat eine eBanking-Oberfläche, die optisch eher zurückhaltend wirkt, technisch aber den ganzen eps-Workflow ohne Überraschungen abwickelt. Ich habe Spieler kennengelernt, die das eBanking jahrelang nur für Daueraufträge benutzt haben — und plötzlich feststellen, dass dieselbe Maske die Casino-Einzahlung schneller bestätigt als jede E-Wallet, die sie davor versucht haben.

Hinter dieser Unauffälligkeit steckt eine konkrete Geschichte. Die BAWAG P.S.K. gehört zu den Gründerbanken, die den eps-Standard 2001 gemeinsam mit Erste, Raiffeisen, Bank Austria, Sparkassen, Hypothekenbanken und Volksbank-Gruppe unter dem Dach der STUZZA aufgebaut haben. Das ist kein nostalgisches Detail, sondern erklärt, warum die eBanking-Integration heute so geradlinig läuft: das Verfahren wurde nicht angedockt, sondern mit entwickelt.

In diesem Artikel beschäftige ich mich mit genau diesem Korridor — BAWAG-Konto, eBanking-Oberfläche, cardTAN- oder TAN-App-Bestätigung, Casino-Einzahlung. Ich gehe weder auf BAWAG-Produkte allgemein ein noch auf Anbietervergleiche. Es geht um den Flow, die Limits und ein paar typische Reibungspunkte, die in dieser Kombination immer wieder auftauchen.

BAWAG und die eps-Gründergeneration

Ein Detail, das mir bei Schulungen oft die größten Aha-Momente bringt: Die BAWAG P.S.K. ist nicht nur eps-fähig, sondern war an der Architektur des Standards beteiligt. Wenn jemand mich fragt, warum sich BAWAG- und Erste-Konten beim Casino-Login fast identisch anfühlen, ist das die Antwort. Die sieben großen österreichischen Bankgruppen — BAWAG eingeschlossen — haben das Protokoll 2001 nicht als Kunden, sondern als Architekten unterzeichnet.

Aus Audit-Sicht hat das eine sehr praktische Konsequenz. Die XML-Strukturen, die das STUZZA-Gateway zwischen Casino und Bank austauscht, sind in jedem dieser Gründerbanken-Setups gleich verdrahtet. Das heißt: wenn eine eps-Transaktion bei einem österreichisch agierenden Casino startet und die Bankauswahl zeigt BAWAG, dann läuft im Hintergrund derselbe Protokollpfad wie bei Erste oder Raiffeisen. Unterschiede sind kosmetisch — Schriftarten, Knopf-Positionen, Bezeichnungen — nicht strukturell.

Diese Gleichartigkeit war kein Selbstläufer. In den ersten Jahren nach 2001 gab es Bankenseitig durchaus Eigeninterpretationen, die zu Inkompatibilitäten führten. Inzwischen ist der Standard so eng verzahnt, dass selbst Casino-Integrationen aus dem Ausland — die mit der österreichischen Banking-Logik nur über eine generische STUZZA-Schnittstelle in Kontakt kommen — bei BAWAG-Kunden die gleichen Bestätigungsdialoge sehen wie bei Erste-Kunden.

Wer also überlegt, ob „BAWAG für eps schlechter taugt“ als die anderen Gründerbanken, kann sich diese Sorge sparen. Aus technischer Sicht spielt es keine Rolle, in welcher Reihenfolge die sieben Banken bei der STUZZA stehen — sie sind alle gleichwertig integriert.

eBanking, cardTAN und der reale Ablauf

Ich erinnere mich an einen Spieler, der sich vor seiner ersten eps-Einzahlung weigerte, die cardTAN aus der Schublade zu holen. „Ich habe doch eine TAN-App, warum soll ich das alte Ding rausholen?“ Die Antwort: Du musst nicht. Beide funktionieren. Aber genau diese Wahlmöglichkeit ist bei der BAWAG einer der Punkte, an denen Spieler regelmäßig stocken — es ist nicht trivial offensichtlich, welche Bestätigungsoption gerade für eps aktiv ist.

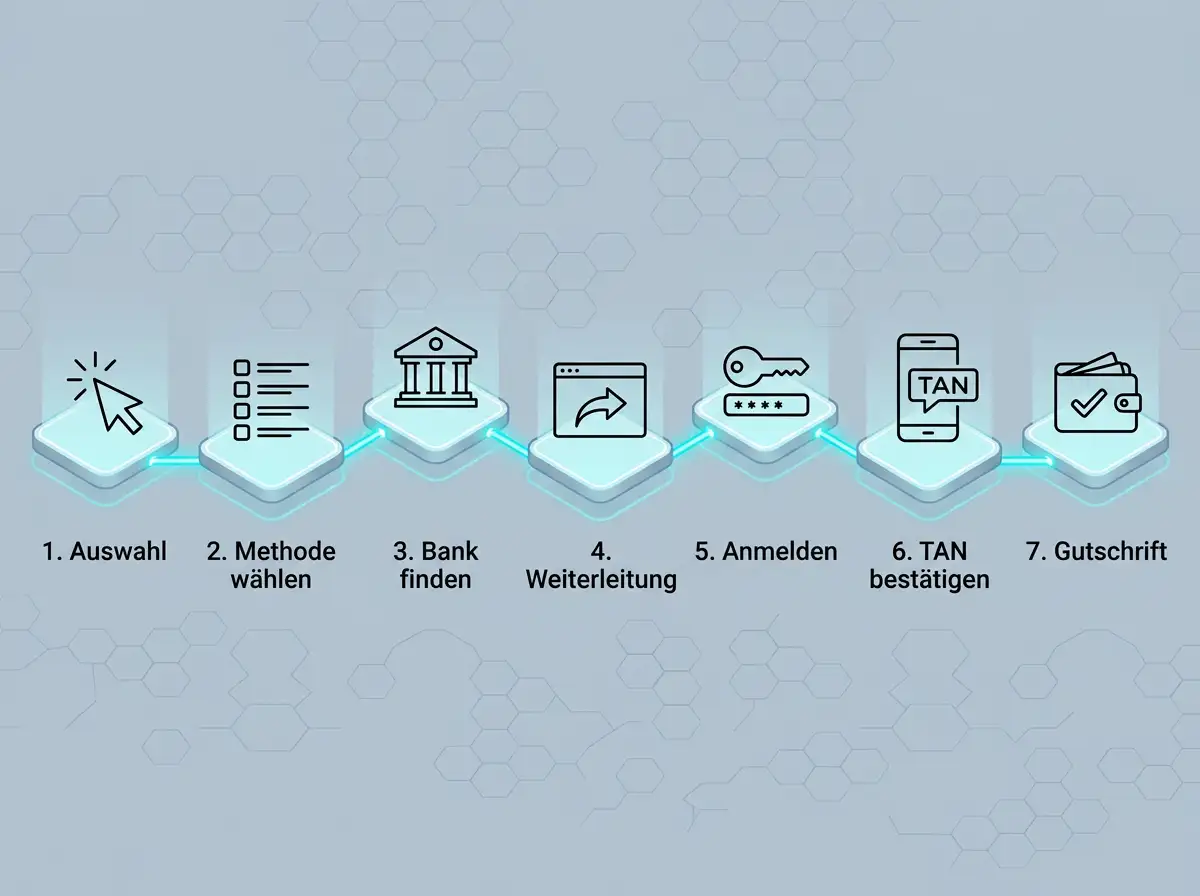

Der reale Ablauf läuft so. Auf der Casino-Kasse wählst du eps, gibst den Betrag ein. Das Casino-Backend ruft das STUZZA-Gateway, das die Bankauswahl liefert. Du wählst BAWAG P.S.K. — und an dieser Stelle gibt es einen kleinen Unterschied zu manchen anderen Banken. Die BAWAG-Auswahl führt nicht direkt zum vollwertigen eBanking, sondern zu einem schlanken Login-Flow, der genau für eps konfiguriert ist. Das beschleunigt den Vorgang, irritiert aber Erstnutzer, weil die Oberfläche nicht aussieht wie ihr gewohntes eBanking.

Nach Eingabe von Verfügernummer und Passwort kommt die Bestätigungsschicht. Die BAWAG bietet hier in den meisten aktuellen Kontomodellen die TAN-App als Standard an, mit cardTAN als Alternative. Beide leiten dieselbe Information weiter, nur über unterschiedliche Kanäle: TAN-App über Push, cardTAN über die optische Übertragung am Generator. Welches Verfahren in welcher Situation Sinn ergibt, habe ich an anderer Stelle systematisch verglichen, siehe dazu meine Analyse der Eps-Casino-TAN-Verfahren im praktischen Vergleich.

Nach der Bestätigung springst du zurück zur Casino-Kasse, das Guthaben steht. In meiner Stoppuhrmessung dauert der gesamte Flow bei BAWAG-Kunden mit TAN-App zwischen 35 und 75 Sekunden. Mit cardTAN sind es zehn bis zwanzig Sekunden mehr, weil das Generatorgerät einen zusätzlichen physischen Handgriff erfordert.

BAWAG-Casino-Limits und die Mechanik der Tagesgrenze

Der oft zitierte Korridor zwischen 20€ und 5 000€ pro eps-Transaktion gilt grundsätzlich auch bei der BAWAG. Aber dieser Bereich ist nur die äußere Hülle. Was du tatsächlich in einer Einzahlung bewegen kannst, hängt von zwei zusätzlichen Schichten ab, die im eBanking nicht prominent angezeigt werden.

Schicht eins ist das Tageslimit für ausgehende Buchungen. Die BAWAG arbeitet hier mit einem aggregierten Limit über alle Online-Transaktionen — eps, klassische Überweisung, Daueraufträge — eines Tages. Wer am Vormittag eine größere Rechnung beglichen hat, hat am Abend entsprechend weniger Spielraum. Ich sehe diese Mechanik regelmäßig als unsichtbaren Bremser, weil die Fehlermeldung im Casino nicht „BAWAG-Tageslimit erreicht“ sagt, sondern nur „Transaktion abgewiesen“.

Schicht zwei ist eine Eigenheit der BAWAG, die mir bei keiner anderen österreichischen Bank in dieser Form begegnet ist: einige Kontomodelle haben eine separate Limitkategorie für ausgehende Überweisungen ohne Auftragsbuch — also für Push-Zahlungen wie eps. Diese Kategorie ist häufig konservativer eingestellt als das allgemeine Tageslimit. Wer 1 000€ im Casino einzahlen will, aber bei 700€ abgewiesen wird, hat mit hoher Wahrscheinlichkeit diese Sondergrenze getroffen.

Beide Schichten lassen sich im eBanking unter den Sicherheitseinstellungen anpassen. Eine Erhöhung wird mit TAN bestätigt und ist in der Regel binnen Minuten wirksam. Was nicht änderbar ist: die hartcodierte STUZZA-Obergrenze, die unabhängig vom Konto pro eps-Transaktion gilt und in der Praxis bei den meisten Konfigurationen den 5 000-€-Bereich markiert.

BAWAG-eps im Praxistest: drei Beobachtungen aus dem Auditprotokoll

Erste Beobachtung: cardTAN ist bei eps schneller, als die meisten erwarten. Wer das Generatorgerät griffbereit hat, ist mit cardTAN nicht messbar langsamer als mit TAN-App. Die mentale Hürde — „das alte cardTAN ist umständlich“ — entsteht oft aus der Erinnerung an Erst-Setups vor sieben oder acht Jahren. Die heutige Implementierung ist deutlich straffer.

Zweite Beobachtung: Die BAWAG hält den Login-Cookie bei eps relativ kurz. Wenn du den eps-Flow mittendrin pausierst — etwa weil eine Push-Nachricht reinkommt und du die App wechselst — und nach drei oder vier Minuten zurückkehrst, ist die Session manchmal schon abgelaufen. Das Casino zeigt dann eine Time-Out-Meldung, du musst den Vorgang neu starten. Wer den Flow konzentriert in einem Zug durchführt, sieht dieses Problem nie.

Dritte Beobachtung: Bei manchen älteren Konto-Setups mit deaktivierter TAN-App und ausschließlich cardTAN ist die Bestätigungsanzeige im eBanking unterschiedlich gerendert. Spieler verwechseln dann gelegentlich die Bestätigungsmaske mit einer Phishing-Seite — was eigentlich ein gutes Zeichen ist, weil es zeigt, dass die Wachsamkeit hoch ist. Im Zweifel: lieber abbrechen und neu starten, als eine echte Phishing-Seite zu bestätigen.

Was BAWAG-Kunden aus dem eps-Workflow mitnehmen sollten

BAWAG P.S.K. zeigt eine Eigenschaft, die ich im positiven Sinne als „kompetente Routine“ bezeichne. Es gibt keine besonderen Tricks, keine spektakulären Vorteile gegenüber Erste, Raiffeisen oder Bank Austria — aber auch keine Stolpersteine, die nur diese Bank betreffen. Wer das Tageslimit kennt, die Sondergrenze für Push-Zahlungen einmal in den Einstellungen prüft und sich für TAN-App oder cardTAN konsistent entscheidet, hat die Hauptarbeit erledigt.

Was BAWAG-Kunden im Casino-Kontext oft fehlt, ist eine klare mentale Trennung zwischen „BAWAG sagt nein“ und „Casino sagt nein“. Im Zweifel hilft ein Blick ins eBanking direkt nach einer abgewiesenen Transaktion: erscheint die Buchung dort als versucht und storniert, lag die Ursache bei der Bank. Erscheint sie gar nicht, hat das Casino den Push schon vor der Bank abgebrochen. Diese kleine Diagnose-Routine spart mehr Zeit als jeder Telefonsupport.

Welche Casino-Tageslimits gelten für eps-Einzahlungen über BAWAG eBanking?

Das Tageslimit ist bei der BAWAG ein aggregiertes Limit über alle ausgehenden Online-Buchungen, nicht eps-spezifisch. Wer im Tagesverlauf bereits Überweisungen oder Daueraufträge ausgeführt hat, hat entsprechend weniger Spielraum. Zusätzlich existiert in einigen Kontomodellen eine separate Sondergrenze für Push-Zahlungen, die konservativer als das allgemeine Tageslimit konfiguriert ist.

Akzeptiert die BAWAG cardTAN-Bestätigung für Casino-Push-Payments?

Ja, cardTAN ist neben der TAN-App ein vollwertiges Bestätigungsverfahren für eps-Transaktionen im BAWAG eBanking. Beide Verfahren übertragen dieselbe Bestätigungsinformation, nur über unterschiedliche Kanäle. cardTAN bleibt sinnvoll für Nutzer, die kein Smartphone-basiertes TAN-Verfahren einsetzen wollen.

Wie unterscheidet sich der BAWAG-eps-Ablauf vom Erste-Bank-Ablauf?

Strukturell läuft der Ablauf identisch, weil beide Banken Gründungsmitglieder der STUZZA sind und denselben Protokollpfad nutzen. Unterschiede sind kosmetisch — Login-Maske, Schriftarten, Position der Bestätigungsknöpfe. Funktional bestätigt die TAN-App oder cardTAN bei beiden Banken denselben Push-Payment-Schritt.

Finde verlässliche Einzahlungsmethoden für Österreich auf unserer Hauptseite.

Nutze die gewohnte Bestätigung deines TAN-Generators, wie auch beim Volksbank Online-Banking.

Erstellt vom Redaktionsteam „Casino eps”.