Eps-Einzahlung im Online-Casino: Schritt-für-Schritt-Anleitung mit realen Limits

- Worum es hier konkret geht

- Schritt-für-Schritt-Anleitung mit realen Limits

- Der Push-Payment-Mechanismus hinter dem Klick

- TAN und App-Bestätigung im Detail

- Transaktionsdauer und Zeitfenster

- Bookings und Bestätigung im Casino-Cashier

- Fehlerszenarien und Troubleshooting

- Eps nach dem giropay-Aus

- Was nach der Buchung tatsächlich passiert

- Häufige Fragen zur eps-Casino-Einzahlung

Worum es hier konkret geht

Letzten Sonntag schickte mir ein Spieler aus Salzburg seine Bildschirm-Aufnahme: Er hatte gerade in einem Online-Casino auf „eps wählen“ geklickt und stand plötzlich auf einer Login-Seite, die wie sein Mein-ELBA aussah, sich aber nicht ganz so anfühlte. Seine Frage war völlig berechtigt: Was ist das jetzt, und wo bin ich gerade? Genau diese Sorte Frage höre ich seit neun Jahren immer wieder — und genau dafür ist dieser Beitrag gedacht.

Ich werde Ihnen den Ablauf einer eps-Casino-Einzahlung so beschreiben, wie ich ihn in Audits dokumentiere: Schritt für Schritt, mit realen Zeitfenstern, ohne den Marketing-Lack, den die meisten Übersichten darüber legen. Wenn Sie nach diesem Text einen eps-Vorgang starten, sollten Sie an jeder Stelle wissen, wo Sie gerade sind, was die Banking-App von Ihnen will und woran Sie erkennen, dass alles korrekt läuft.

Zwei Abgrenzungen, damit Sie nicht denselben Text mehrfach lesen müssen. Erstens: In meiner Pillar-Übersicht zum Thema casino eps habe ich die eps-Funktionsweise nur im Großen beschrieben — Architektur, Standards, Marktdaten. Hier geht es um die Mikro-Mechanik des einzelnen Vorgangs. Zweitens: Eine eigene Vertiefung der TAN-Verfahren pro Bank — also die Detailunterschiede zwischen cardTAN, photoTAN, mobileTAN und den App-Push-Methoden — habe ich in einem separaten Beitrag dokumentiert. Hier behandle ich nur jene TAN-Schicht, die für den Casino-Vorgang relevant ist.

Ein letzter Punkt zur Bodenhaftung: eps ist im österreichischen Online-Banking-Alltag breit verankert. Rund 2 Millionen Bankkunden in Österreich haben über ihre Hausbanken automatisch Zugriff auf die eps-Strecke, ohne sich für einen Drittanbieter registrieren zu müssen. Das ist der Grund, warum das Verfahren in Casino-Cashiers nicht als exotische Methode auftaucht, sondern bei AT-fokussierten Anbietern fast immer an erster Stelle steht. Und es ist der Grund, warum der Schritt-für-Schritt-Ablauf bei einer Erste-Kundin grundsätzlich gleich aussieht wie bei einem Raiffeisen-Kunden.

Schritt-für-Schritt-Anleitung mit realen Limits

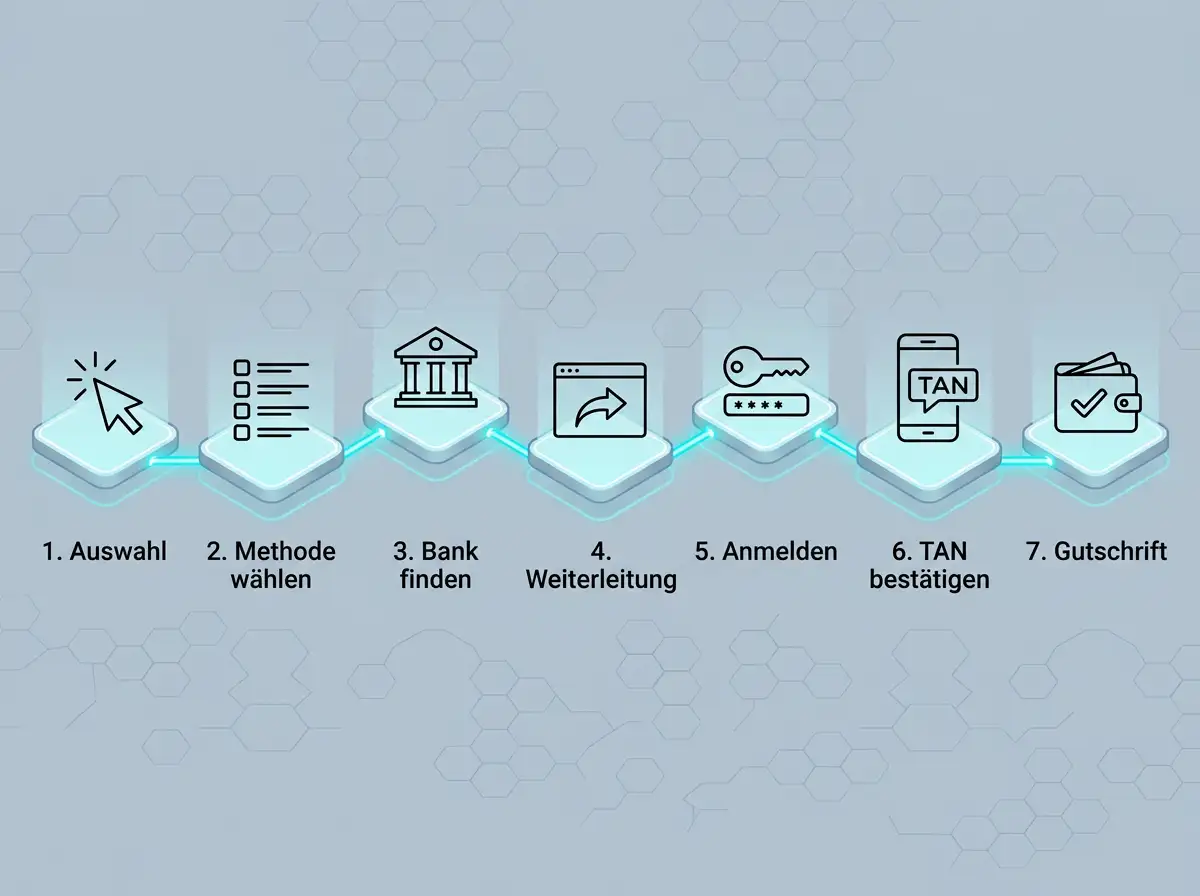

Vor zwei Wochen saß ich mit einem Kollegen im Audit-Raum und wir versuchten, eine eps-Einzahlung exakt zu protokollieren — mit Stoppuhr, Kontoauszug und Screenshot pro Sekunde. Was dabei herauskommt, ist die nüchternste Beschreibung dieses Vorgangs, die ich liefern kann. Sieben Schritte, von der Auswahl im Cashier bis zum Spielguthaben:

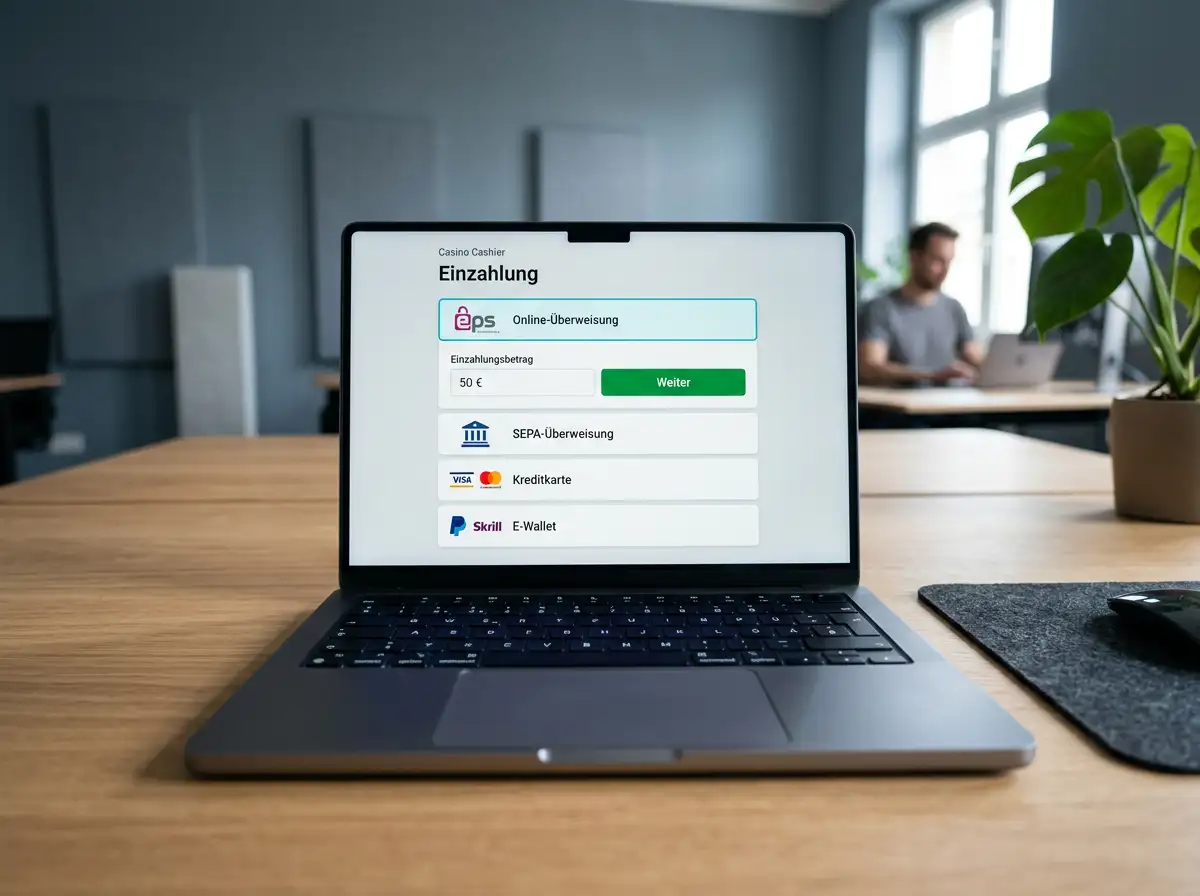

- Im Casino-Cashier auf „Einzahlung“ klicken und „eps Online-Überweisung“ aus der Liste der Zahlungsmethoden auswählen — sie steht bei AT-fokussierten Anbietern meist ganz oben.

- Den Betrag eingeben. Üblich sind hier 20 bis 5 000 Euro pro Transaktion, abhängig von Bank-Limits und Casino-seitigen Grenzen.

- Die Hausbank aus der Dropdown-Liste wählen — Erste Bank, BAWAG P.S.K., Raiffeisen, Bank Austria, Sparkasse, Hypothekenbanken oder Volksbank.

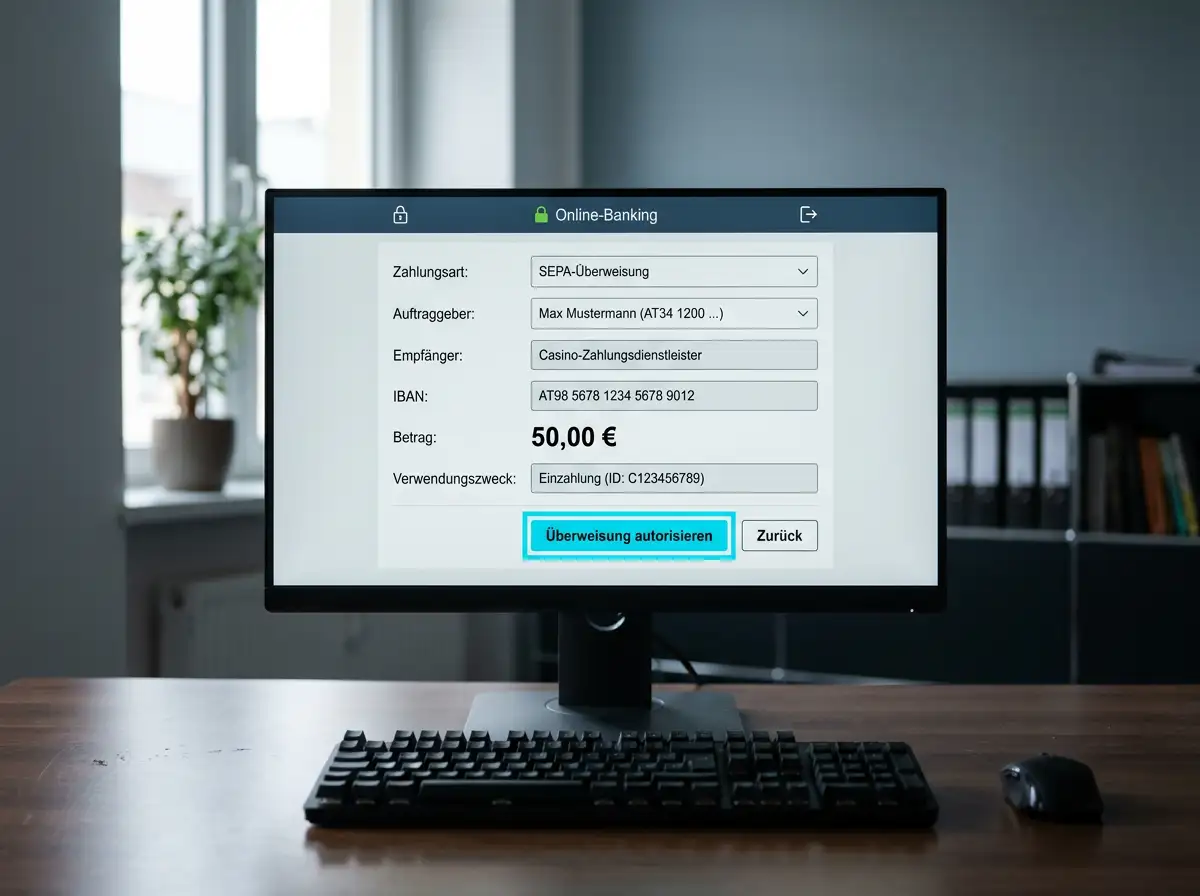

- Der Browser leitet Sie auf das echte Online-Banking-Portal Ihrer Bank um. Adresszeile prüfen — Sie müssen auf der originalen Bank-Domain landen, nicht auf einer Casino-Subdomain.

- Mit Verfügernummer und PIN oder Fingerabdruck einloggen, wie bei jeder anderen Online-Banking-Sitzung auch.

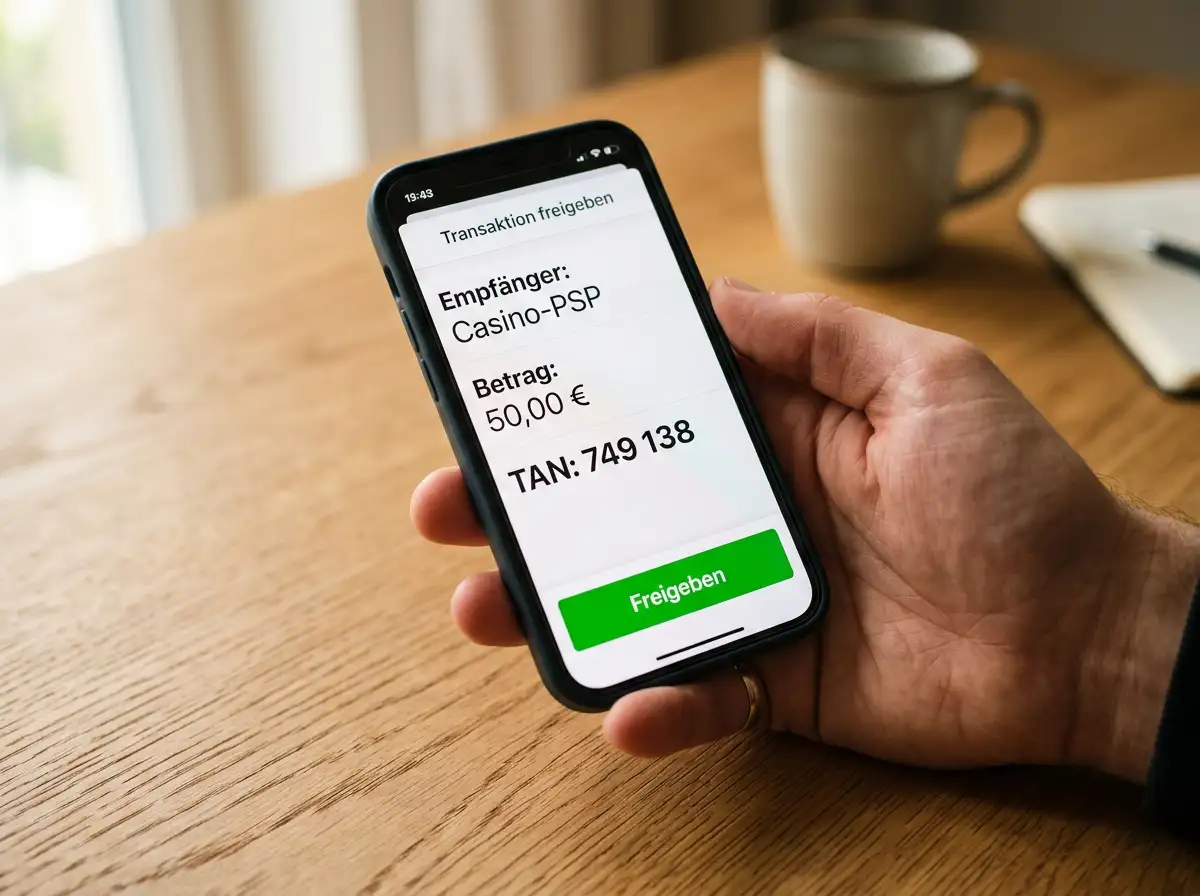

- Die vorausgefüllte Überweisung prüfen: Empfänger, Betrag, Verwendungszweck. Mit Ihrem zweiten Faktor — App-Push, mobileTAN, cardTAN oder photoTAN — bestätigen.

- Der Browser leitet Sie zurück zur Casino-Seite, das Guthaben erscheint im Casino-Cashier üblicherweise innerhalb von 30 Sekunden.

Das klingt simpel, und in der Mehrheit der Fälle ist es das auch. Was die Anleitung in den Standard-Übersichten verschweigt, sind die realistischen Limits an jedem dieser Schritte. Mit „real“ meine ich: nicht das, was auf der Casino-Webseite steht, sondern das, was durchgeht, wenn alle Schichten zusammenarbeiten.

Auf der Casino-Seite gilt in den meisten österreichisch ausgerichteten Cashiers eine Mindesteinzahlung von 10 oder 20 Euro per eps. Bei Anbietern mit Low-Stake-Fokus sehen Sie auch 5 Euro, das ist aber die Ausnahme. Auf der Banken-Seite läuft eps grundsätzlich gegen Ihr individuelles Tageslimit für Online-Überweisungen — typisch 3 000 bis 10 000 Euro, je nach Konto-Profil und individueller Einstellung. Eine Casino-Einzahlung von 200 Euro fällt im Normalfall nicht auf; eine Einzahlung von 4 500 Euro kann am Tageslimit scheitern, ohne dass die Casino-Seite davon eine sinnvolle Fehlermeldung anzeigt.

Ein zweiter realer Faktor: die Verfügbarkeit von eps in einem konkreten Casino. Eps ist als Zahlungsmethode bei über 1 000 österreichischen Online-Shops im breiten E-Commerce etabliert; in der Casino-Branche taucht es konzentriert bei jenen Anbietern auf, die ihren Schwerpunkt auf österreichische Spieler legen. Das ist relevant, weil ein internationales Casino, das auf seiner Webseite hauptsächlich Englisch und Pfund-Sterling spricht, eps oft gar nicht im Cashier hat — und dann hilft auch die beste Schritt-für-Schritt-Anleitung nichts.

Die einzelnen Schritte haben unterschiedliche typische Dauer-Werte. Schritt 1 bis 3 — die Auswahl im Cashier — sind in wenigen Sekunden erledigt. Schritt 4 — der Redirect — passiert in ein bis zwei Sekunden. Schritt 5 — der Login — hängt davon ab, wie schnell Sie tippen, üblich sind 10 bis 30 Sekunden. Schritt 6 — die TAN-Freigabe — ist der Engpass: Bei App-Push können das zehn Sekunden sein, bei cardTAN mit Lesegerät auch zwei bis drei Minuten. Schritt 7 — die Gutschrift — ist normalerweise binnen 30 Sekunden abgeschlossen, in seltenen Fällen kann es bis zu fünf Minuten dauern, wenn der Casino-PSP gerade unter Last steht.

Der Push-Payment-Mechanismus hinter dem Klick

Wer das erste Mal eine eps-Casino-Einzahlung macht, denkt instinktiv: Das Casino zieht das Geld von meinem Konto. Diese Vorstellung ist verständlich, aber falsch — und der Unterschied ist nicht akademisch. Bei eps stoßen Sie die Zahlung selbst an. Das nennt sich Push-Payment, und es ist der zentrale Unterschied zu Lastschrift- oder Pull-Verfahren, bei denen ein Empfänger das Geld bei Ihrer Bank abruft.

Konkret bedeutet das: Wenn Sie in Schritt 4 auf der Online-Banking-Seite Ihrer Hausbank landen, erstellt Ihre Bank eine vorbereitete Überweisung an die IBAN des Casino-Empfängers oder des Casino-PSPs. Sie sehen diese Überweisung im selben Layout wie eine normale Überweisung — mit Empfänger, Betrag und Verwendungszweck — und Sie autorisieren sie genau wie jede andere. Die Casino-Seite hat dabei keinen Zugriff auf Ihr Konto, sieht Ihre Login-Daten nicht und kann nichts abrufen.

Diese Konstruktion ist nicht zufällig entstanden. Das eps-Verfahren wurde 2001 in einer Phase entwickelt, in der der österreichische Bankensektor eine genuin sichere Alternative zu Kreditkarten-Zahlungen im Internet aufbauen wollte. Die Push-Logik war von Anfang an die Antwort auf das Problem, dass Sie als Konsument einem Web-Shop sonst zumindest Karten-Daten oder eine Lastschrift-Vollmacht in die Hand geben müssen. Bei eps geben Sie weder das eine noch das andere — Sie bleiben in Ihrer Online-Banking-Sitzung und entscheiden in jedem Einzelfall, ob die Überweisung rausgeht.

Diese Architektur ist auch der Grund, warum eps damals als so attraktiv galt, dass die deutsche giropay-GmbH 2014 eine Interoperabilität anstrebte. Joerg Schwitalla, damaliger Geschäftsführer der giropay GmbH, fasste die strategische Ambition so zusammen: „Wir wollen über unsere bilaterale Kooperation mit eps hinaus weitere Online-Überweisungsverfahren anschließen und so das ursprüngliche Vorhaben von EZB und EPC, Online-Überweisungen europaweit zu ermöglichen, umsetzen.“ Daraus wurde später bekanntlich kein europäisches Massensystem, aber die Logik dahinter — Push-Payment direkt aus dem Online-Banking — bleibt in eps innerhalb Österreichs bis heute funktional und ungebrochen.

Für Ihre Casino-Einzahlung hat das drei praktische Konsequenzen. Erstens: Sie haben die volle Kontrolle bis zur TAN-Freigabe und können den Vorgang jederzeit abbrechen. Zweitens: Es gibt keine „Daueraufträge“ oder „automatischen Zahlungen“ bei eps — jede Casino-Einzahlung ist ein einzelner, von Ihnen aktiv ausgelöster Vorgang. Drittens: Das Casino bekommt die Bestätigung der Buchung erst, nachdem die Bank die Zahlung als ausgeführt meldet. Die Casino-Seite kann eine Einzahlung nicht „vorab“ gutschreiben, und sie kann sie auch nicht ohne Bank-Bestätigung als erledigt darstellen.

TAN und App-Bestätigung im Detail

Eine der wenigen Stellen, an der sich Casino-Einzahlungen pro Hausbank wirklich unterscheiden, ist die TAN-Stufe. Die zugrundeliegende Pflicht ist überall dieselbe — seit der PSD2-Richtlinie muss jede Online-Banking-Transaktion mit zwei separaten Faktoren bestätigt werden — aber die praktische Umsetzung variiert nach Bank, nach Konto-Profil und nach gewählter Methode.

Was Sie bei einer eps-Casino-Einzahlung typischerweise sehen: einen Bildschirm, auf dem der Empfänger, der Betrag und ein Identifikationscode für diese spezifische Transaktion stehen. Dieser Code — in der App-Push-Variante meist eine sechsstellige Zahl, in der cardTAN-Variante das, was Ihr Lesegerät anzeigt — gilt nur für genau diese Überweisung. Eine neue Casino-Einzahlung erzeugt einen neuen Code. Diese dynamische Verknüpfung — auf Englisch dynamic linking — ist die Kerntechnik der PSD2-Sicherheit.

Bei den großen österreichischen Banken sehen Sie in der Praxis vier Verfahren. Die App-Push-Bestätigung über die hauseigene Banking-App ist heute der dominante Standard bei Erste, BAWAG, Bank Austria, Raiffeisen und Sparkasse. Der mobileTAN per SMS war lange verbreitet, wird aber wegen SIM-Swapping-Risiken zurückgebaut; einige Banken bieten ihn nur noch in Ausnahmefällen. Die cardTAN setzt ein Hardware-Lesegerät plus Ihre Bankomatkarte voraus und gilt als besonders robust, weil sie offline funktioniert; sie kostet ein paar Sekunden extra. Schließlich gibt es photoTAN-ähnliche Verfahren, bei denen ein Farb-Code vom Bildschirm abgelichtet wird.

Eine Frage, die mir oft gestellt wird: Brauche ich für jede einzelne Casino-Einzahlung einen frischen TAN? Die kurze Antwort lautet ja. Die lange Antwort: PSD2 schreibt für jede Transaktion eine separate Authentifizierung vor, weil der TAN-Code an Betrag und Empfänger gebunden ist. Wenn Sie heute 50 Euro einzahlen und morgen noch einmal 80 Euro, sind das zwei vollständige TAN-Vorgänge — und das ist eine Sicherheits-Eigenschaft, nicht eine Unbequemlichkeit. Einige Banken erlauben innerhalb einer aktiven Online-Banking-Sitzung ein kurzes Zeitfenster für Folge-Überweisungen ohne erneute Anmeldung, der TAN selbst bleibt aber pro Transaktion erforderlich.

Wer in die Details der einzelnen Verfahren — also welche Bank welche TAN-Methoden noch unterstützt, welche Sicherheitsstufe sie haben und wo die praktischen Stolperfallen liegen — tiefer einsteigen möchte, findet eine konsolidierte Übersicht der TAN-Verfahren bei eps-Casino-Einzahlungen mit den Stand-2026-Konfigurationen der einzelnen Hausbanken.

Mein Standard-Tipp aus neun Jahren Audit-Erfahrung: Lesen Sie immer den TAN-Bildschirm, bevor Sie freigeben. Der Empfänger muss der erwartete Casino-PSP-Name sein, der Betrag muss exakt mit Ihrer Eingabe übereinstimmen. Wenn auch nur eine der beiden Angaben abweicht, brechen Sie den Vorgang ab. Das ist die einzige Stelle in der gesamten eps-Strecke, an der Sie selbst Schutz aufbauen oder verlieren — alle anderen Schichten laufen automatisiert.

Transaktionsdauer und Zeitfenster

Eine der häufigsten Fragen, die ich per E-Mail bekomme, beginnt mit: „Wie lange dauert das eigentlich?“ Die Antwort, die ich gebe, ist immer eine Bandbreite, niemals eine Zahl. Eine eps-Casino-Einzahlung kann von 20 Sekunden bis zu fünf Minuten dauern, und beide Enden dieses Spektrums sind völlig normal. Der Engpass liegt fast nie in der eps-Strecke selbst, sondern in den Schichten davor und danach.

Die reine Verarbeitungszeit der eps-Nachricht — also das, was zwischen Ihrer TAN-Freigabe und der Rückmeldung an das Casino passiert — liegt typischerweise unter zehn Sekunden. Das XML-Paket geht von Ihrer Bank an die STUZZA-Schaltstelle, von dort an den Casino-PSP, dieser meldet zurück an das Casino-Backend, und das Casino schreibt den Betrag dem Spielerkonto gut. Das ist eine reine Maschine-zu-Maschine-Strecke und entsprechend schnell.

Was die Gesamtdauer hochtreibt, sind drei Faktoren. Erstens die Login-Dauer ins Online-Banking — wenn Sie noch nicht eingeloggt sind, müssen Sie Ihre Verfügernummer und PIN eingeben, was je nach Tippgeschwindigkeit und Sicherheits-Layer 15 bis 60 Sekunden kostet. Zweitens die TAN-Methode — App-Push ist mit Abstand am schnellsten und dauert oft nur sechs bis zehn Sekunden, cardTAN mit Lesegerät zwei bis drei Minuten, photoTAN dazwischen. Drittens die Casino-PSP-Last — bei besonderen Anlässen wie großen Sport-Events oder neuen Spiel-Releases kann die Verbuchung im Casino zwei bis fünf Minuten brauchen, statt der üblichen 30 Sekunden.

Eine konkrete Frage, die im Forum immer wieder auftaucht: Funktioniert eps auch am Wochenende und an Feiertagen? Die Antwort ist ein klares Ja. Eps läuft auf einer Online-Verfügbarkeit der Banken, nicht auf den Geschäftsstunden klassischer SEPA-Verarbeitung. Sie können um 23 Uhr am Samstag eine eps-Casino-Einzahlung machen, und sie wird in derselben Geschwindigkeit verarbeitet wie um 14 Uhr am Mittwoch. Die einzigen Ausnahmen sind angekündigte Wartungsfenster der Hausbank — meist Sonntag früh zwischen 2 und 5 Uhr — und vereinzelte Casino-PSP-Wartungen.

Im Vergleich zu klassischen SEPA-Überweisungen ist das ein qualitativer Sprung. Eine reguläre SEPA-Überweisung von Mittwochabend an einen Casino-Empfänger kann erst Donnerstagmorgen oder am Freitag tatsächlich gutgeschrieben werden, abhängig vom Cut-Off-Zeitpunkt der jeweiligen Bank. Eps spielt diese Verzögerung nicht — die Zahlung wird in Echtzeit über die eps-Schiene initiiert und bestätigt. Genau das ist der praktische Wert, den das Verfahren für Casino-Einzahlungen hat, und der Grund, warum es bei AT-fokussierten Anbietern eine bevorzugte Methode ist.

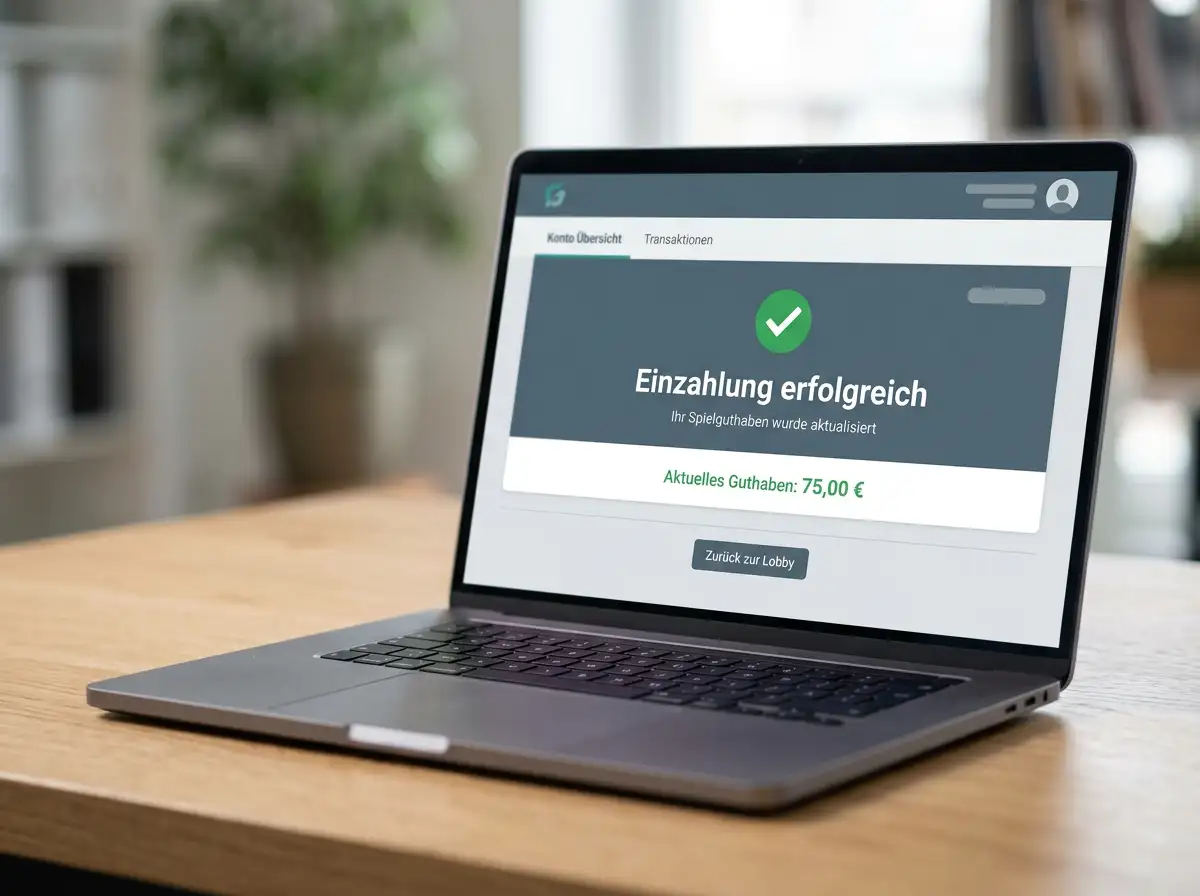

Bookings und Bestätigung im Casino-Cashier

Bei einer Audit-Begleitung in Wien habe ich vor einigen Monaten genau mitprotokolliert, was nach Schritt 7 passiert: also was der Spieler im Casino-Cashier eigentlich sieht, wenn die eps-Buchung durch ist. Diese letzte Sekunde wird in den meisten Anleitungen ignoriert, ist aber praktisch wichtig — weil hier entschieden wird, ob Sie sicher sind, dass alles funktioniert hat.

Nach erfolgreicher TAN-Freigabe leitet die Banking-Seite Sie über zwei Zwischenschritte zurück zum Casino. Erst sehen Sie für etwa zwei bis fünf Sekunden eine Übergangsseite des Banking-Portals — meist mit einer Bestätigung wie „Überweisung wurde erfolgreich autorisiert“. Dann erfolgt ein automatischer Redirect zurück auf eine Casino-Seite, die typischerweise einen Lade-Spinner und eine Meldung wie „Ihre Einzahlung wird verarbeitet“ anzeigt. Nach weiteren Sekunden — in seltenen Fällen Minuten — wird daraus eine Bestätigungsseite, und der eingezahlte Betrag erscheint im Spielguthaben.

Drei Bestätigungs-Quellen sollten Sie aktiv prüfen, bevor Sie weitermachen. Erstens den Kontoauszug oder die Umsatzanzeige in Ihrer Banking-App: Dort sollte die Überweisung mit Datum, Uhrzeit, Betrag und Empfänger sichtbar sein. Zweitens die Bestätigungs-E-Mail des Casinos, die in der Regel innerhalb von ein bis zwei Minuten zugestellt wird und Transaktions-ID, Betrag und Methode enthält. Drittens den aktualisierten Kontostand im Casino-Cashier selbst. Wenn alle drei übereinstimmen, ist die Einzahlung definitiv erfolgreich; weicht eine Quelle ab, ist das ein Hinweis auf ein laufendes Verbuchungs-Problem auf der Casino-Seite.

Ein Punkt, der für Buchhaltungs- und Spielerschutz-Zwecke wichtig ist: Jede eps-Casino-Einzahlung erzeugt einen eindeutigen Verwendungszweck oder eine Transaktions-Referenz, die sowohl in Ihrem Kontoauszug als auch in der Casino-Historie auftaucht. Diese Referenz ist Ihre Verbindung zwischen den beiden Welten. Wenn später eine Reklamation nötig wird oder Sie Ihren persönlichen Spielverlauf rekonstruieren wollen, ist diese Nummer die schnellste Brücke zwischen Bank-Beleg und Casino-Beleg. Notieren oder speichern Sie sie für die ersten paar Einzahlungen — danach werden Sie das System ohnehin lesen können.

Ein Detail aus der Praxis, das ich nicht oft genug erwähnen kann: Eine fehlende Bestätigungs-E-Mail aus dem Casino ist meist ein Spam-Filter-Problem, nicht ein Buchungs-Problem. Bevor Sie den Support anschreiben, prüfen Sie den Spam-Ordner. Das spart in achtzig Prozent der Fälle einen Ticket-Vorgang, der ohnehin nur mit „Bitte prüfen Sie Ihren Spam-Ordner“ beantwortet wird.

Fehlerszenarien und Troubleshooting

Fünf Fehlerbilder begegnen mir in der eps-Casino-Praxis immer wieder, und drei davon haben dieselbe Ursache. Sortieren wir das einmal sauber.

Fehlerbild eins: Die Banking-Seite lädt nicht oder zeigt eine Fehlermeldung „Verbindung unterbrochen“. In neun von zehn Fällen liegt das an einem aggressiven Browser-Plugin — Tracker-Blocker, übermäßig restriktive Cookie-Einstellungen oder ein VPN, das den Redirect zur richtigen Bank-Domain umschreibt. Lösung: Versuch im Privat-Modus ohne Plugins. Klappt es dort, liegt es nicht an eps.

Fehlerbild zwei: TAN-Eingabe schlägt fehl. Drei mögliche Ursachen. Erstens: Sie haben den TAN zu spät eingegeben — die meisten Banken setzen ein Zeitfenster von 60 bis 120 Sekunden, danach verfällt der Code. Zweitens: Sie haben einen TAN aus einer früheren Sitzung verwendet, weil zwei TANs auf Ihrem Smartphone offen waren. Drittens: Sie haben in der App die falsche Transaktion bestätigt, weil mehrere parallel anstanden. Lösung: Vorgang abbrechen, frisch starten, nur eine Transaktion gleichzeitig durchführen.

Fehlerbild drei: Banking-App zeigt die Buchung, Casino-Cashier nicht. Das ist der häufigste Fall überhaupt und der unproblematischste. Die Geld-Strecke ist abgeschlossen, die Casino-PSP-Verbuchung hängt noch. Zehn Minuten warten, Casino-Seite aktualisieren, dann Support kontaktieren — niemals eine zweite Einzahlung machen, solange die erste in der Banking-App als gebucht steht.

Fehlerbild vier: Die Casino-Cashier-Auswahl bietet eps gar nicht oder grau hinterlegt an. Das ist meistens kein Fehler, sondern eine Auswahl-Beschränkung: Das Casino bietet eps nur für österreichische Konten an, und die IP-Adresse oder die Konto-Verifizierung des Spielers zeigt eine andere Region. Lösung: KYC-Status im Casino prüfen, Bundesland korrekt hinterlegen.

Fehlerbild fünf: „Limit überschritten“. Hier geht es immer um die Banking-Seite, nicht um das Casino. Ihre Hausbank hat ein Tageslimit für Online-Überweisungen — typisch 3 000 bis 10 000 Euro je nach Profil. Wenn Sie tagsüber bereits andere Überweisungen gemacht haben, kann auch eine kleinere Casino-Einzahlung gegen das Tageslimit stoßen. Lösung: Limit im Online-Banking nachsehen, gegebenenfalls anpassen, dann erneut versuchen.

Für den Support-Kontakt — egal welche Hausbank, egal welches Casino — brauchen Sie immer dieselben drei Daten: Datum und Uhrzeit der Buchung in Ihrer Banking-App, exakter Betrag, Transaktions-Referenz. Mit diesen drei Werten kann jeder seriöse Casino-Support eine Zahlung im PSP-Log nachvollziehen und manuell verbuchen. Ohne diese Werte beginnt jedes Ticket mit Rückfragen, die Sie sich sparen können.

Eps nach dem giropay-Aus

Eine Frage, die ich seit Anfang 2025 fast monatlich höre: Verändert das Ende von giropay irgendetwas an meinen eps-Casino-Einzahlungen? Die kurze Antwort lautet nein — für die rein innerösterreichische Casino-Einzahlung ändert sich nichts. Die ausführlichere Antwort lohnt sich trotzdem, weil sie ein Stück Zahlungsverkehrs-Geschichte sauber einsortiert.

Von 2014 bis Ende 2024 gab es eine bilaterale Brücke zwischen dem österreichischen eps und dem deutschen giropay. Diese Interoperabilität, ursprünglich gemeinsam von STUZZA und der giropay GmbH aufgesetzt, machte grenzüberschreitende Bank-zu-Bank-Push-Payments zwischen den beiden Ländern möglich. Über die rund zehn Jahre Laufzeit wurden mehr als 4 Millionen Transaktionen über diese Schnittstelle verarbeitet — eine Zahl, die zeigt, dass die Strecke nicht nur theoretisch existierte, sondern in der Praxis von Händlern und Bankkunden genutzt wurde. Die Reichweite war erheblich: Über die kombinierte eps↔giropay-Infrastruktur waren in beiden Ländern bis zu 40 Millionen Online-Banking-Kunden erreichbar.

Ende 2024 wurde giropay endgültig eingestellt. Die wirtschaftlichen Gründe waren komplex (Konkurrenz durch klassische SEPA-Echtzeit-Schienen, Konsolidierung im deutschen Banken-Bezahlmarkt, das Auslaufen strategischer Partnerschaften), das Ergebnis ist aber eindeutig: Der direkte Korridor von einem österreichischen eps-Konto an einen deutschen giropay-Empfänger existiert nicht mehr. Für einen Casino-Spieler in Österreich, der bei einem österreichisch ausgerichteten Anbieter eps nutzt, ist das ohne praktische Folgen — die innerösterreichische eps-Strecke war von dieser bilateralen Brücke architektonisch unabhängig und läuft unverändert weiter.

Wo Sie das Ende von giropay bemerken könnten: bei deutschen Online-Shops, die früher eine eps-Option für österreichische Kunden vorhielten, und die heute nur noch andere Methoden anzeigen. Auch in Casino-Cashiers, die früher „eps/giropay“ als kombinierte Option führten, ist die Bezeichnung mittlerweile auf „eps Online-Überweisung“ reduziert. Funktional bleibt die eps-Schiene aber das, was sie immer war: ein in Österreich entwickelter, von STUZZA gepflegter und von den großen Hausbanken getragener Push-Payment-Standard.

Mein nüchterner Take aus neun Jahren: Das giropay-Aus war für eps eher eine geschäftsstrategische Vereinfachung als ein Verlust. Die bilaterale Brücke war pflegeintensiv, die Nutzungs-Volumina bei Casinos waren ohnehin überschaubar — Casinos arbeiten in der Regel mit dem Heimatmarkt-Konto des Spielers. Wer in Österreich wohnt und eine österreichische Hausbank hat, merkt vom Ende der Interoperabilität nichts. Die Marke „eps“ steht heute reiner für das, was sie ursprünglich war: ein nationales österreichisches Bankenverfahren ohne strukturelle Abhängigkeit von externen Partner-Systemen.

Was nach der Buchung tatsächlich passiert

Wenn Sie einmal durch eine eps-Casino-Einzahlung durchgeführt wurden — mit korrekt gelesenem TAN-Bildschirm, geprüftem Empfänger, abgewarteter Bestätigung in der Banking-App und gegengeprüfter Gutschrift im Casino-Cashier — dann haben Sie alle wichtigen Hebel selbst in der Hand gehabt. Die Schritt-für-Schritt-Anleitung hilft beim ersten Mal; danach automatisiert sich der Vorgang in Ihrem Kopf so weit, dass Sie ihn in unter einer Minute durchziehen, ohne nachzudenken.

Was bleibt aus meinen neun Jahren in dieser Nische, sind drei nüchterne Beobachtungen. Erstens: Der Engpass für die Geschwindigkeit ist fast nie eps selbst, sondern Ihre TAN-Methode und die aktuelle Last des Casino-PSPs — kennen Sie diese beiden Faktoren, kennen Sie auch Ihre realistische Wartezeit. Zweitens: Die Fehler, die in der Praxis passieren, lassen sich zu neunzig Prozent auf fünf Muster reduzieren, und vier davon können Sie ohne Support-Ticket selbst lösen. Drittens: Die Bestätigungs-Daten — Datum, Uhrzeit, Betrag, Transaktions-Referenz — sind das, was zählt, wenn einmal etwas nicht stimmt; alles andere ist Begleitlärm.

Die eigentliche Stärke von eps für Casino-Einzahlungen liegt nicht in einer einzelnen Eigenschaft, sondern in der Summe aus Bank-direkter Push-Logik, Echtzeit-Verarbeitung und der Tatsache, dass keine zweite Anbieter-Schicht zwischen Ihnen und Ihrem Konto steht. Wer den Ablauf einmal sauber gemacht hat, hat ihn für jede weitere Einzahlung verinnerlicht — und genau das ist die Definition eines guten Zahlungsverfahrens.

Häufige Fragen zur eps-Casino-Einzahlung

Vier Fragen lese ich praktisch in jeder zweiten E-Mail, die zum Thema eps-Casino-Einzahlung in meiner Mailbox landet. Die Antworten sind verdichtet, aber präzise — wenn Sie nach diesen vier Punkten noch Zweifel haben, schreiben Sie mich an, ich nehme das in eine künftige Aktualisierung auf.

Wie lange dauert eine eps-Casino-Einzahlung von Auftrag bis Spielguthaben?

Die reine eps-Verarbeitung läuft in unter zehn Sekunden. Die Gesamtdauer eines kompletten Vorgangs liegt typisch zwischen 30 Sekunden und drei Minuten, abhängig von Login-Zeit, TAN-Methode und aktueller Casino-PSP-Last. App-Push-Bestätigungen sind am schnellsten, cardTAN mit Hardware-Lesegerät am langsamsten. Eps funktioniert rund um die Uhr, auch am Wochenende und an Feiertagen.

Was unterscheidet die eps-Push-Payment-Logik von einer SEPA-Pull-Lastschrift?

Bei eps stoßen Sie als Kontoinhaber die Überweisung aktiv an und autorisieren sie mit Ihrem zweiten Faktor. Niemand kann ohne Ihre Freigabe Geld von Ihrem Konto abrufen. Bei einer SEPA-Lastschrift erteilen Sie ein Mandat, und der Empfänger ruft den Betrag selbständig ab — mit achtwöchigem Rückbuchungsrecht für unautorisierte Einzüge. Eps tauscht dieses Rückbuchungsrecht gegen ein Schutzmodell ein, bei dem ohne Ihre TAN nichts passiert.

Funktioniert eps-Einzahlung am Wochenende und an Feiertagen?

Ja, ohne Einschränkung. Eps läuft auf der Online-Verfügbarkeit der Hausbank, nicht auf den klassischen Geschäftsstunden der SEPA-Verarbeitung. Eine Einzahlung am Samstag um 22 Uhr wird in derselben Geschwindigkeit verarbeitet wie eine am Mittwoch um 14 Uhr. Die einzigen Ausnahmen sind angekündigte Wartungsfenster der Bank — meist Sonntag früh — oder vereinzelte Casino-PSP-Wartungen.

Brauche ich für jede eps-Casino-Einzahlung einen neuen TAN?

Ja. PSD2 schreibt für jede einzelne Überweisung eine separate Authentifizierung mit dynamischer Verknüpfung von Betrag und Empfänger vor. Wenn Sie heute zweimal einzahlen, sind das zwei vollständige TAN-Vorgänge mit zwei verschiedenen Codes. Einige Banken erlauben innerhalb einer aktiven Online-Banking-Sitzung Folge-Überweisungen ohne erneuten Login, der TAN selbst bleibt aber pro Transaktion erforderlich.

Finde den passenden Anbieter für elektronische Zahlungen auf der Hauptseite.

Führe deine Transaktionen Schritt für Schritt durch und nutze die Geschwindigkeit für eps-Transaktionen in Echtzeit.

Geschrieben von der Redaktion „Casino eps”.