Eps versus Kreditkarte im Casino: Schutz, Kosten und Verfügbarkeit im Direktvergleich

Wer im Casino-Kassenfeld zwischen eps und Visa oder Mastercard wählt, trifft eine Entscheidung mit Folgen, die weit über die nächste Einzahlung hinausreichen. Ich begleite seit Jahren Spieler bei der Methodenfrage, und der häufigste Irrtum lautet: „Die Karte ist sicherer, weil man Zahlungen zurückbuchen kann.“ Diese Aussage ist nicht falsch, aber sie blendet aus, was eps strukturell schützt — und sie blendet aus, was Kartenzahlungen langfristig kosten. Wer beide Methoden ehrlich vergleicht, kommt zu einer differenzierteren Antwort als das Bauchgefühl es nahelegt.

Vorab eine quantitative Verortung: 2022 machten Kartenzahlungen in Österreich rund neununddreißig Prozent aller Online-Zahlungen aus, Banküberweisungen einschließlich eps lagen bei dreiundzwanzig Prozent. Die Karte ist also die häufigste Methode — das heißt aber nicht, dass sie im Casino-Kontext die beste ist. Genau diese Differenz zwischen „verbreitet“ und „geeignet“ steht im Zentrum dieses Vergleichs.

- Chargeback gegen eps-Finalität: was der vermeintliche Karten-Vorteil wert ist

- Kosten, Zinsen und Fremdwährungsgebühren: die unterschätzte Belastung

- Auszahlungsweg: warum die Karte bei Auszahlungen oft scheitert

- Casino-Akzeptanz und 3D-Secure: wo welche Methode tatsächlich durchgeht

- Was Spieler aus dem Direktvergleich für ihre Methodenwahl mitnehmen sollten

Chargeback gegen eps-Finalität: was der vermeintliche Karten-Vorteil wert ist

Letzten November rief mich ein Spieler aus Wiener Neustadt an: er hatte mit Visa zweihundert Euro an ein Casino eingezahlt, das ihm danach den Account sperrte, ohne den Saldo auszuzahlen. Sein erster Reflex: Chargeback bei der Bank. Vier Wochen später kam das Geld zurück — die Bank hatte den Vorgang revidiert. Bei eps wäre das nicht möglich gewesen. Genau diese Differenz ist der einzig substanzielle Sicherheits-Vorteil der Kreditkarte gegenüber eps.

Die technische Logik dahinter: eine Kreditkarten-Zahlung ist ein zweistufiger Vorgang. Zuerst wird das Karten-Limit reserviert, dann wird die Buchung auf das Konto geschrieben. In diesem Zwei-Stufen-Verfahren existiert ein Rechte-Rahmen für Chargebacks — der Karteninhaber kann eine Transaktion innerhalb einer Frist (typischerweise einhundertzwanzig Tage) anfechten, wenn die Leistung nicht erbracht wurde oder der Vorgang betrügerisch war. Die Kartensysteme — Visa, Mastercard — haben formalisierte Schiedsprozesse für diese Anfechtungen.

Eps ist ein Bank-Push-Verfahren ohne diesen Zwei-Stufen-Mechanismus. Der Spieler autorisiert direkt aus dem Online-Banking, die Bank überweist sofort und endgültig, das Casino erhält die Bestätigung. Eine Stornierung im Nachhinein ist im Standardfall nicht möglich — der Vorgang ist final. Das klingt nach einem Nachteil, aber es ist auch ein Vorteil: niemand kann eine eps-Zahlung im Nachhinein anfechten, kein Drittanbieter kann eine Rückbuchung erzwingen, das System ist abgeschlossen.

Praktisch heißt das: das Chargeback-Recht ist nur dann ein Vorteil, wenn man tatsächlich in eine Situation kommt, in der man es nutzen will — und das passiert bei seriösen EU-lizenzierten Operatoren selten. In meinem Beobachtungsfeld der letzten fünf Jahre kenne ich weniger als ein Dutzend Fälle, in denen ein Chargeback im Casino-Kontext erfolgreich war. Die meisten dieser Fälle hätten sich vermeiden lassen, indem der Spieler den Operator vorher geprüft hätte. Für die alltägliche Casino-Einzahlung ist die eps-Finalität strukturell unbedenklich.

Kosten, Zinsen und Fremdwährungsgebühren: die unterschätzte Belastung

Ich rechne Spielern gelegentlich auf, was eine Kartenzahlung an ein Casino über zwölf Monate tatsächlich kostet — und das Ergebnis überrascht jedes Mal. Wer monatlich einmal mit der Karte zweihundert Euro an einem EU-Operator einzahlt, zahlt im Schnitt zwischen sechs und zwölf Euro versteckte Kosten pro Vorgang — die sich über das Jahr auf hundert Euro und mehr summieren. Eps hat diese Kostenkette nicht.

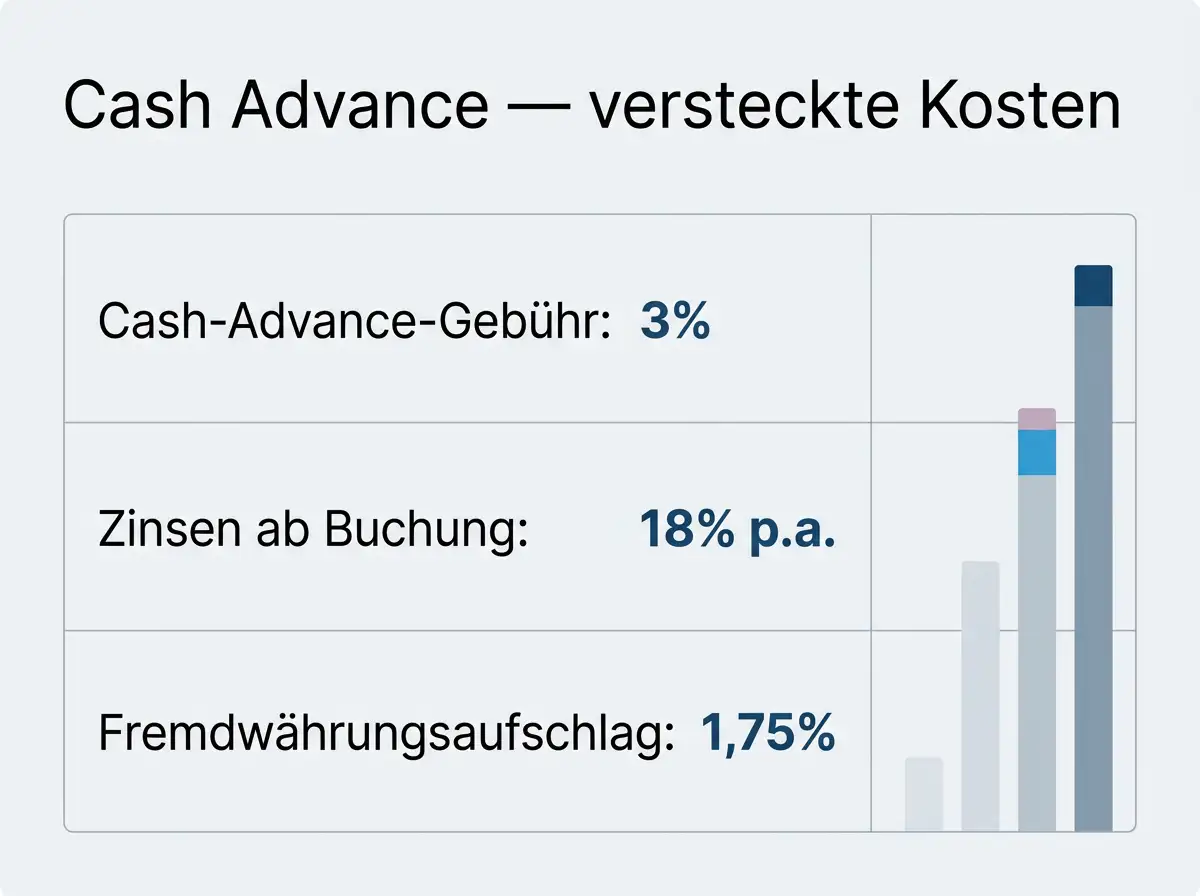

Die Kostenstruktur einer typischen Kreditkarten-Casino-Einzahlung enthält drei Komponenten. Erstens: das Casino verrechnet auf Operator-Seite zwischen zwei und drei Prozent Disagio, das in vielen Fällen explizit oder versteckt auf den Spieler überwälzt wird. Zweitens: Fremdwährungsgebühren, wenn das Casino seinen Saldo nicht in Euro führt — typischerweise ein bis zwei Prozent zusätzlich. Drittens: bei Kreditkarten mit Kreditrahmen kann eine Casino-Einzahlung als „Cash Advance“ klassifiziert werden, was sofort eine Zinsbelastung auslöst — ohne den üblichen zinsfreien Zeitraum, der für normale Kartenkäufe gilt.

Der dritte Punkt ist der gravierendste und wird am häufigsten übersehen. Wenn die Bank eine Casino-Buchung als Cash Advance einstuft, beginnt ab Buchungstag eine Zinsperiode mit Sätzen, die in Österreich zwischen achtzehn und dreiundzwanzig Prozent pro Jahr liegen können. Eine zweihundert-Euro-Einzahlung, die als Cash Advance behandelt wird und einen Monat lang offen bleibt, kostet zusätzliche vier Euro Zinsen — ohne dass dem Spieler dieser Mechanismus überhaupt bewusst sein muss.

Eps kennt nichts davon. Die Bank schickt Euro raus, das Geld ist sofort vom Girokonto abgebucht, keine Kreditlinie, keine Zinsen, keine Cash-Advance-Klassifizierung. Die typischen eps-Limits zwischen zwanzig und fünftausend Euro pro Transaktion bei österreichischen Banken decken den Spielraum eines gehobenen Spielers ab — ohne dass irgendwo eine versteckte Zinsuhr läuft. Diese strukturelle Kostenfreiheit ist der zweite klare Pluspunkt von eps im Direktvergleich.

Auszahlungsweg: warum die Karte bei Auszahlungen oft scheitert

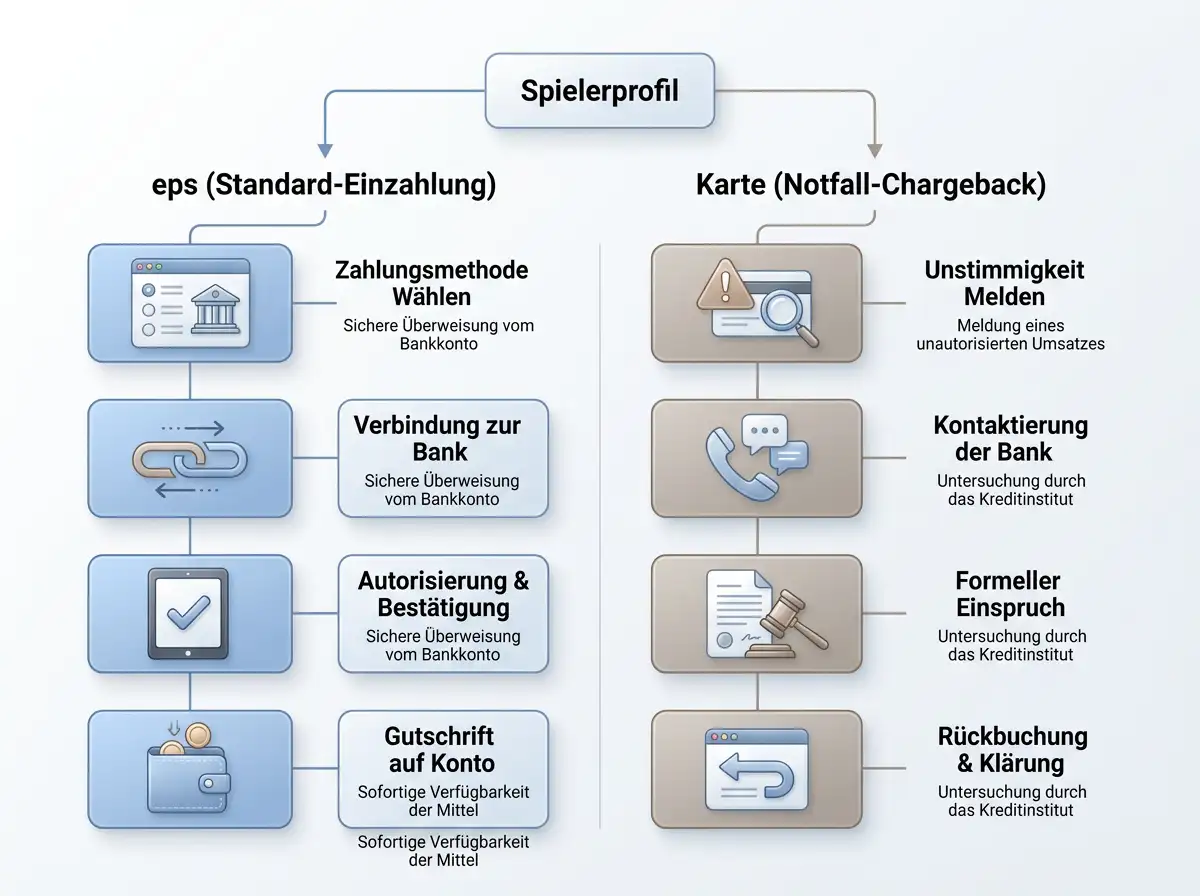

Ein Spieler aus Tirol gewann letztes Jahr im Frühherbst neunhundert Euro an einem EU-lizenzierten Operator und wollte das Geld auf seine Visa zurückbuchen lassen, mit der er auch eingezahlt hatte. Das Casino lehnte ab — Visa-Rückbuchungen seien an die jeweilige nationale Bank-Akquisitionssituation gebunden, und der Operator habe in Österreich keinen passenden Acquirer für Rück-Transfers. Die Auszahlung erfolgte schließlich per SEPA-Überweisung auf das Bankkonto. Genau dieser Vorgang ist die Standard-Auszahlung bei eps-Einzahlungen — und er ist saubererer.

Die Kreditkarten-Auszahlungslogik ist in der Casino-Praxis fragil. Viele EU-lizenzierte Operatoren akzeptieren Visa und Mastercard für Einzahlungen, weisen Auszahlungen aber auf SEPA-Überweisung um — was bedeutet, dass die Spieler trotz Karten-Einzahlung am Ende einen Bank-Auszahlungspfad brauchen. Manche Operatoren ermöglichen „Visa Direct“-Auszahlungen, die direkt auf die Karte gehen — aber diese Option ist häufig auf Beträge bis fünfhundert Euro begrenzt und benötigt eine spezielle Casino-seitige Integration.

Bei eps ist der Auszahlungsweg von vornherein klar: die Auszahlung erfolgt per SEPA-Überweisung auf das Bankkonto, von dem die Einzahlung kam. Diese symmetrische Logik — Einzahlung über eps, Auszahlung über SEPA auf dasselbe Konto — ist KYC-konform und entspricht dem, was die EU-Geldwäsche-Richtlinie für saubere Spielerverhältnisse vorsieht. Es gibt keine Splittings zwischen Einzahlungs- und Auszahlungsmethode, keine Acquirer-Probleme, keine zweiten KYC-Schritte.

Wer beide Methoden parallel testet, sieht den Unterschied schnell: eine eps-Einzahlung mit SEPA-Auszahlung läuft in einer geraden Linie. Eine Karten-Einzahlung mit Visa-Direct-Auszahlung läuft in einer L-Form. Die L-Form funktioniert oft, aber sie hat mehr potenzielle Bruchstellen. Wer den Vergleich zu den E-Wallet-Alternativen sucht, die in dieser Konstellation eine dritte Variante bilden, findet eine eigene Tiefe in meiner Analyse zu Eps versus Skrill und Neteller im Casino-Kontext.

Casino-Akzeptanz und 3D-Secure: wo welche Methode tatsächlich durchgeht

Die Methodenwahl wird oft aus theoretischen Argumenten getroffen — und scheitert dann an der praktischen Akzeptanz. Bei Stichproben an österreichisch-orientierten Casinos bestätigt sich ein Muster: eps wird von rund achtzig Prozent der Anbieter unterstützt, Visa- und Mastercard-Akzeptanz liegt bei etwa zwei Dritteln, aber mit relevanten regionalen Einschränkungen.

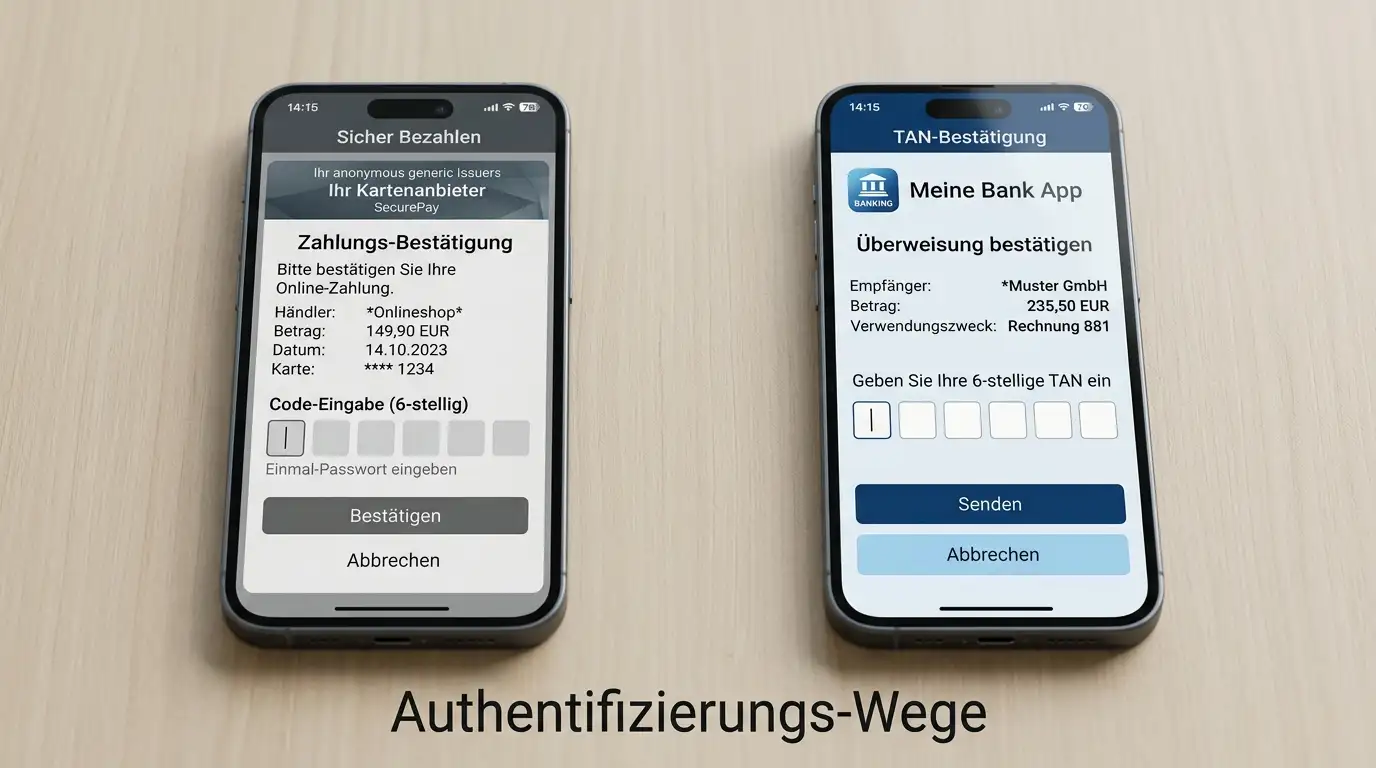

Ein nicht zu unterschätzender Punkt: österreichische Banken setzen 3D-Secure-Verfahren bei Kartenzahlungen an Casinos systematisch ein, und in den letzten Jahren haben einzelne Banken die Kartenkategorie „Online-Glücksspiel“ gelegentlich in der 3D-Secure-Prüfung enger gefasst. Das führt zu sporadischen Ablehnungen — eine korrekt eingegebene Karte mit korrekter PIN-Eingabe wird trotzdem zurückgewiesen, weil das Risk-System der ausgebenden Bank die Buchung markiert. Bei eps existiert dieser Mechanismus nicht im selben Maß, weil die Autorisierung durch den Spieler direkt im Banking-Portal erfolgt.

Praktisch heißt das: für österreichische Casino-Spieler ist eps die zuverlässigere Erstwahl bei eindeutigen Casino-Einzahlungen. Die Karte funktioniert in der Mehrzahl der Fälle, aber sie kann an einem Donnerstagabend ohne Vorankündigung blockiert werden — und der Support-Aufwand zur Klärung kostet typischerweise zwischen einem und vier Werktagen. Wer auf konsistente Verfügbarkeit Wert legt, fährt mit eps deutlich planbarer.

Die Frage nach dem 3D-Secure-Verfahren im Vergleich zum TAN-Verfahren ist nicht so symmetrisch, wie es zunächst scheint. 3D-Secure verlagert die Autorisierung an einen Pop-up-Workflow, der von der Bank gesteuert wird, aber von Drittanbieter-Schichten getragen wird. Das TAN-Verfahren im eps-Kontext bleibt vollständig innerhalb der Banking-App. Wer beide nutzt, merkt: TAN fühlt sich enger in das eigene Banking integriert, 3D-Secure fühlt sich wie eine Zwischenschicht. Beide sind sicher, aber sie hinterlassen unterschiedliche Eindrücke.

Was Spieler aus dem Direktvergleich für ihre Methodenwahl mitnehmen sollten

Der Vergleich kommt zu einem klaren Ergebnis. Die Kreditkarte hat einen einzigen substanziellen Vorteil: die Chargeback-Option als Notfall-Mechanismus bei Operator-Streitfällen. Dieser Vorteil ist real, aber er ist nur dann relevant, wenn man tatsächlich in eine Streitsituation kommt — was bei seriös ausgewählten EU-Anbietern selten ist. Eps hat strukturelle Vorteile in Kostenstruktur, Auszahlungsweg und 3D-Secure-Friktionen.

Für österreichische Casino-Spieler, die eine bewusste Hauptmethode wählen wollen, ergibt sich eine pragmatische Hierarchie: eps als Standard für die regelmäßige Einzahlung, weil die Kostenstruktur sauber, der Auszahlungsweg symmetrisch und die Akzeptanz hoch ist. Die Kreditkarte bleibt als sekundäre Option für Operatoren, bei denen eps nicht angeboten wird — und als bewusste Wahl für Spieler, die das Chargeback-Recht als Absicherung gegen erste Versuche an unbekannten Anbietern nutzen wollen. Beide Methoden parallel zu beherrschen, ist die saubere Antwort, nicht eine ideologische Festlegung auf eine.

Kann ich eine eps-Zahlung an ein Casino zurückbuchen lassen?

Im Standardfall nein. Eps ist ein Push-Verfahren, das nach der TAN-Bestätigung als final gilt. Eine nachträgliche Anfechtung ist nicht vorgesehen, anders als bei Kreditkarten mit Chargeback-Recht. Die Endgültigkeit ist Teil der eps-Architektur und gleichzeitig ein Schutz vor unberechtigten Rückbuchungen durch Dritte.

Welche Methode ist langfristig günstiger?

In den meisten Konstellationen eps. Die Kreditkarte zieht Operator-Disagio, mögliche Fremdwährungsgebühren und in einigen Fällen Cash-Advance-Zinsen — Summen, die sich bei regelmäßigen Einzahlungen auf dreistellige Beträge pro Jahr summieren können. Eps verursacht auf Bankseite keine Gebühren; verbleibende Differenzen sind Casino-seitige Service-Aufschläge.

Ist 3D-Secure bei Kreditkarten sicherer als TAN bei eps?

Beide Verfahren sind technisch robust, aber unterschiedlich konstruiert. 3D-Secure ist eine Bank-Authentifizierung über eine separate Pop-up-Schicht; TAN bleibt innerhalb der Banking-App. Beide schützen vor unautorisierten Zahlungen; das TAN-Verfahren hat in der Praxis weniger Drittsystem-Friktionen und greift seltener fälschlicherweise.

Vergleiche die Finalität von eps mit Rückbuchungsmöglichkeiten auf der Startseite.

Als vollkommen anonyme Einzahlungsmethode eignen sich auch Prepaid-Codes von Paysafecard.

Erstellt vom Redaktionsteam „Casino eps”.