Eps versus Skrill und Neteller: Wann sich welche Methode im Casino auszahlt

Wenn ein Spieler mich fragt, ob er besser mit eps oder mit Skrill arbeitet, ist meine Gegenfrage immer dieselbe: zahlt er häufig kleinere Beträge ein oder selten größere, will er Boni nutzen oder nicht, und braucht er schnelle Auszahlungen? Erst nach diesen drei Punkten kann ich eine ehrliche Empfehlung geben — denn die beiden Methoden sind nicht direkt vergleichbar. Eps ist eine direkte Bank-Methode, Skrill und Neteller sind E-Wallets mit Zwischenstation. Diese strukturelle Differenz prägt jede praktische Entscheidung.

Eine quantitative Verortung am Anfang: 2022 machten Banküberweisungen einschließlich eps in Österreich dreiundzwanzig Prozent aller Online-Zahlungen aus, während Kartenzahlungen bei neununddreißig Prozent lagen. E-Wallets wurden in dieser Statistik nicht separat ausgewiesen, sind aber im Casino-Kontext deutlich präsenter als im allgemeinen Online-Zahlungsmix. Das deutet auf eine Spezialisierung hin — und diese Spezialisierung ist der Kern des Vergleichs.

- Funktionsprinzip: direkte Bank gegen E-Wallet-Zwischenstation

- Gebühren: was Skrill und Neteller tatsächlich kosten

- Auszahlungsoptionen: wo E-Wallets ihren strukturellen Vorteil haben

- Bonus-Ausschluss: der versteckte Punkt, der E-Wallet-Nutzer überrascht

- Was Spieler aus dem eps-E-Wallet-Vergleich für die Methodenwahl mitnehmen sollten

Funktionsprinzip: direkte Bank gegen E-Wallet-Zwischenstation

Ein Spieler aus Graz erklärte mir letzten August seine Methodenwahl ungefähr so: „Bei Skrill ist mein Geld in einem digitalen Konto, das ich anonymer fühle als mein Girokonto.“ Diese Wahrnehmung ist nicht falsch — aber sie blendet aus, was strukturell unter der Oberfläche passiert. Das digitale Konto ist eine zusätzliche Compliance-Schicht, kein Versteck.

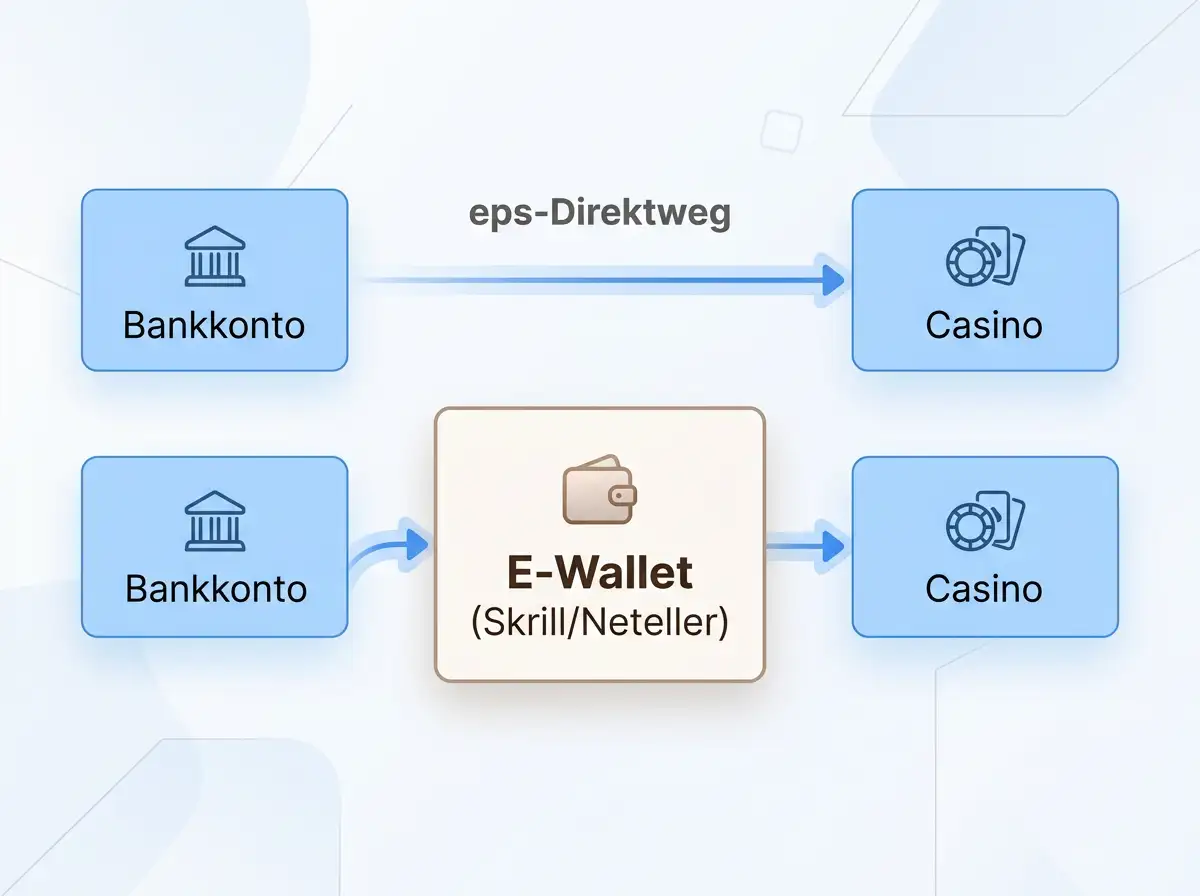

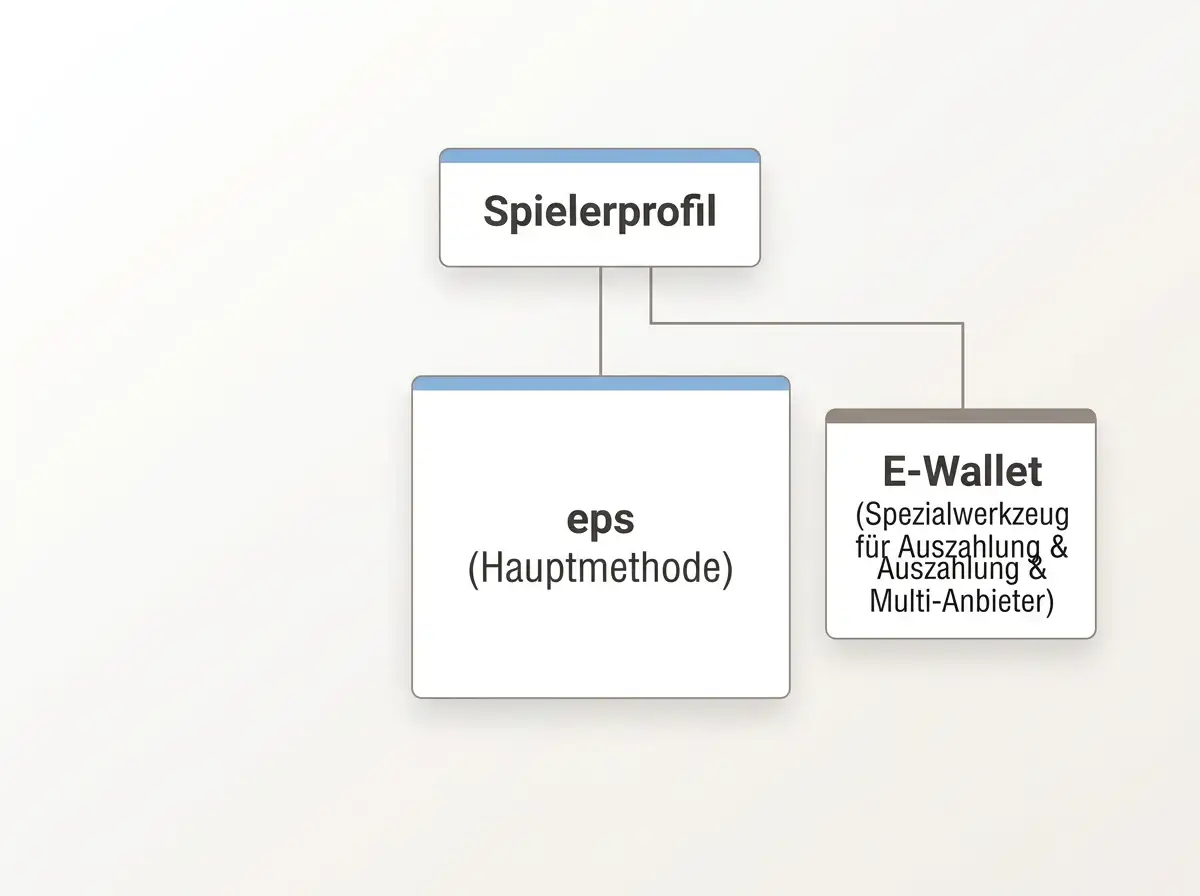

Eps funktioniert in einer geraden Linie: Girokonto bei der österreichischen Bank, Push-Überweisung an das Casino, Bestätigung über das Banking-Portal. Es gibt keine Zwischenstation, keinen zweiten Anbieter, keinen separaten Saldo. Die rund zwei Millionen aktiven Online-Banking-Kunden mit eps-Verfügbarkeit in Österreich nutzen das Verfahren als integrierten Teil ihres Bank-Workflows.

Skrill und Neteller — beide unter der Paysafe-Gruppe — funktionieren grundlegend anders. Der Spieler eröffnet ein E-Wallet-Konto bei Skrill oder Neteller, lädt dieses Konto über Banküberweisung, Karte oder andere Methoden auf, und nutzt dann das E-Wallet-Guthaben für Casino-Einzahlungen. Es entsteht eine doppelte Geld-Bewegung — Bank zum E-Wallet, E-Wallet zum Casino — mit zwei separaten KYC-Verfahren und zwei separaten Anbieter-Beziehungen.

Diese Differenz hat handfeste Konsequenzen. Die EGBA hat in ihren Marktberichten zum europäischen Glücksspielmarkt 2024 wachsende Volumen beschrieben — Maarten Haijer, Generalsekretär des Verbands, sagte: „Europe’s gambling market showed steady growth in 2024, driven primarily by online gambling, which contributed significantly to this overall growth.“ Innerhalb dieses wachsenden Online-Volumens haben E-Wallets ihren Anteil gehalten, weil sie zwei spezifische Funktionen erfüllen: Cross-Border-Operatoren und schnelle Auszahlungen. Eps bedient den Inland-Bank-Workflow, E-Wallets bedienen die spezialisierten Use Cases.

Gebühren: was Skrill und Neteller tatsächlich kosten

Ich habe vor einem halben Jahr für einen Spieler aus Innsbruck einen vollständigen Kosten-Track gemacht: vierhundert Euro per SEPA-Überweisung auf Skrill, von Skrill zweimal je zweihundert Euro an zwei unterschiedliche Casinos, danach eine Auszahlung von dreihundert Euro zurück auf Skrill, und schließlich eine Auszahlung von Skrill auf sein Bankkonto. Gesamtkosten der vollständigen Kette: dreizehn Euro. Bei eps wäre dieselbe Bewegung gebührenfrei gewesen.

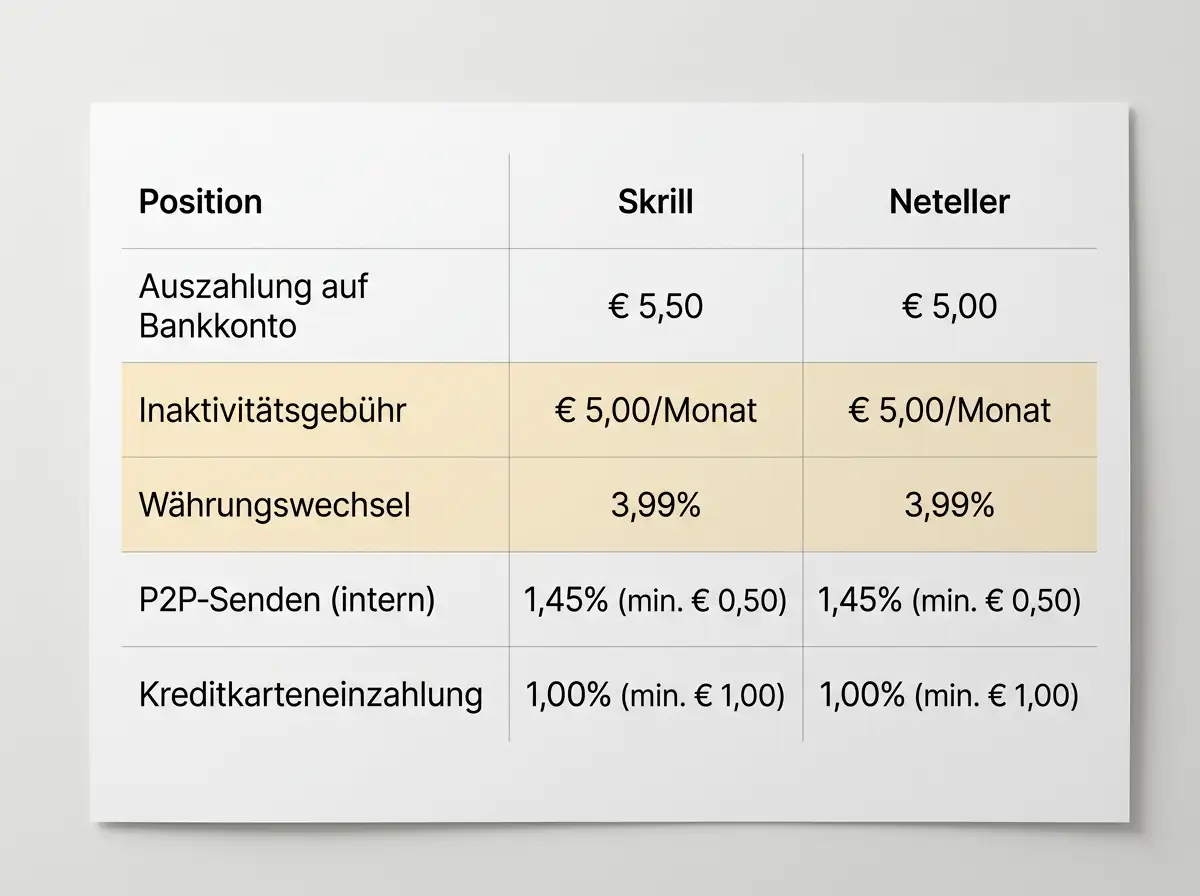

Die Skrill- und Neteller-Gebührenstruktur folgt einem klaren Muster. Die Aufladung des E-Wallets per Banküberweisung ist meist kostenfrei, per Karte werden ein bis zwei Prozent verlangt. Die Casino-Einzahlung vom E-Wallet ist in den meisten Konstellationen kostenfrei. Die Auszahlung vom Casino zurück auf das E-Wallet ist kostenfrei. Aber: die Auszahlung vom E-Wallet auf das Bankkonto kostet je nach Stufe zwischen einem und mehreren Euro pro Vorgang, plus gegebenenfalls Fremdwährungsgebühren bei Konvertierungen. Bei längerer Inaktivität fällt eine Inaktivitätsgebühr von typischerweise fünf Euro pro Monat an.

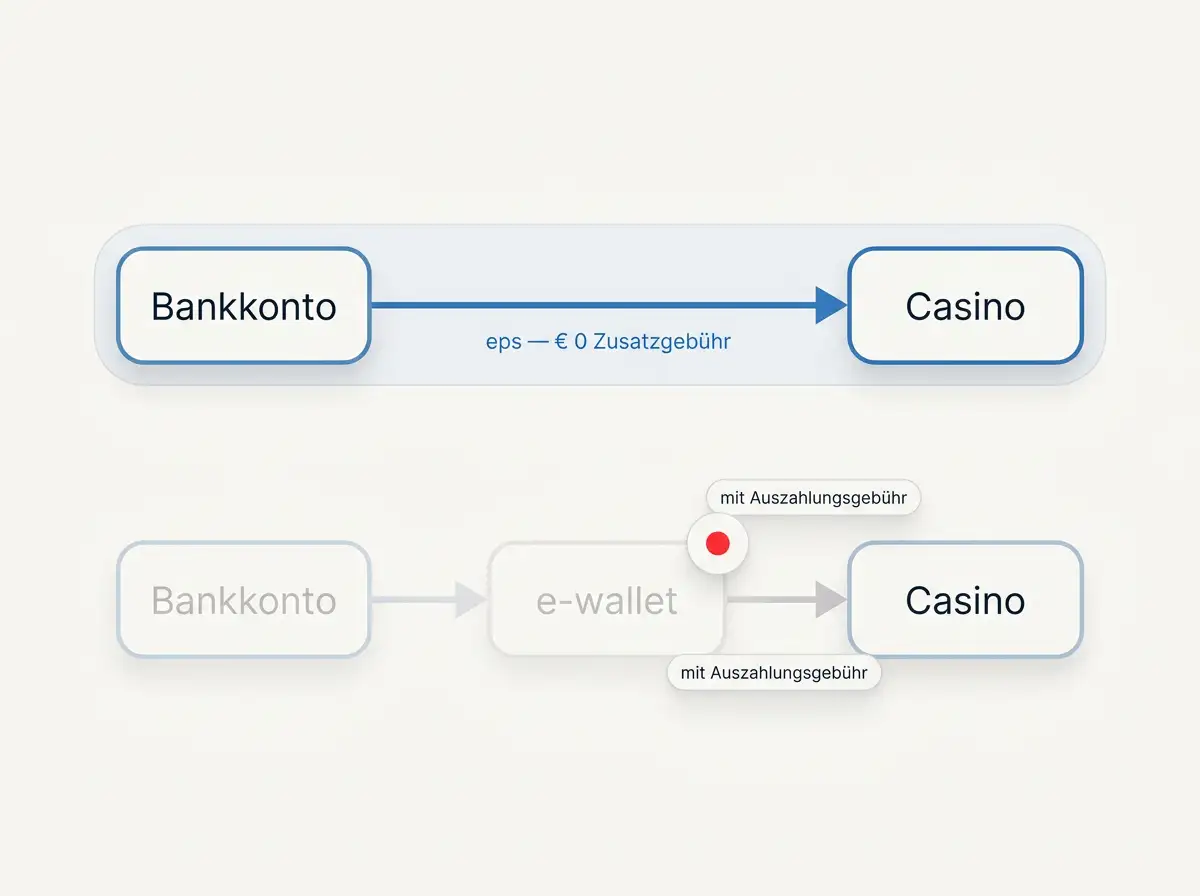

Eps hat keine dieser Schichten. Die Bank verrechnet im Standardfall keine Gebühr, das Casino verrechnet möglicherweise einen Aufschlag, der je nach Operator zwischen null und drei Prozent liegt. Die Auszahlung erfolgt per SEPA-Überweisung zurück auf das Bankkonto, ohne Zwischenstation und ohne weitere Gebühren. Die kostenmäßige Bilanz ist eindeutig zugunsten von eps — wenn man nicht die spezialisierten Use Cases der E-Wallets braucht.

Praktisch heißt das: für einen Spieler mit einer Einzahlung pro Monat an einem österreichisch-orientierten Operator ist eps die kostengünstigste Methode am Markt. Für einen Spieler mit zwanzig Einzahlungen pro Monat an wechselnden Cross-Border-Operatoren kann ein E-Wallet trotz der Gebühren-Schichten effizienter werden — weil es die KYC-Prozesse über mehrere Casinos hinweg konsolidiert.

Auszahlungsoptionen: wo E-Wallets ihren strukturellen Vorteil haben

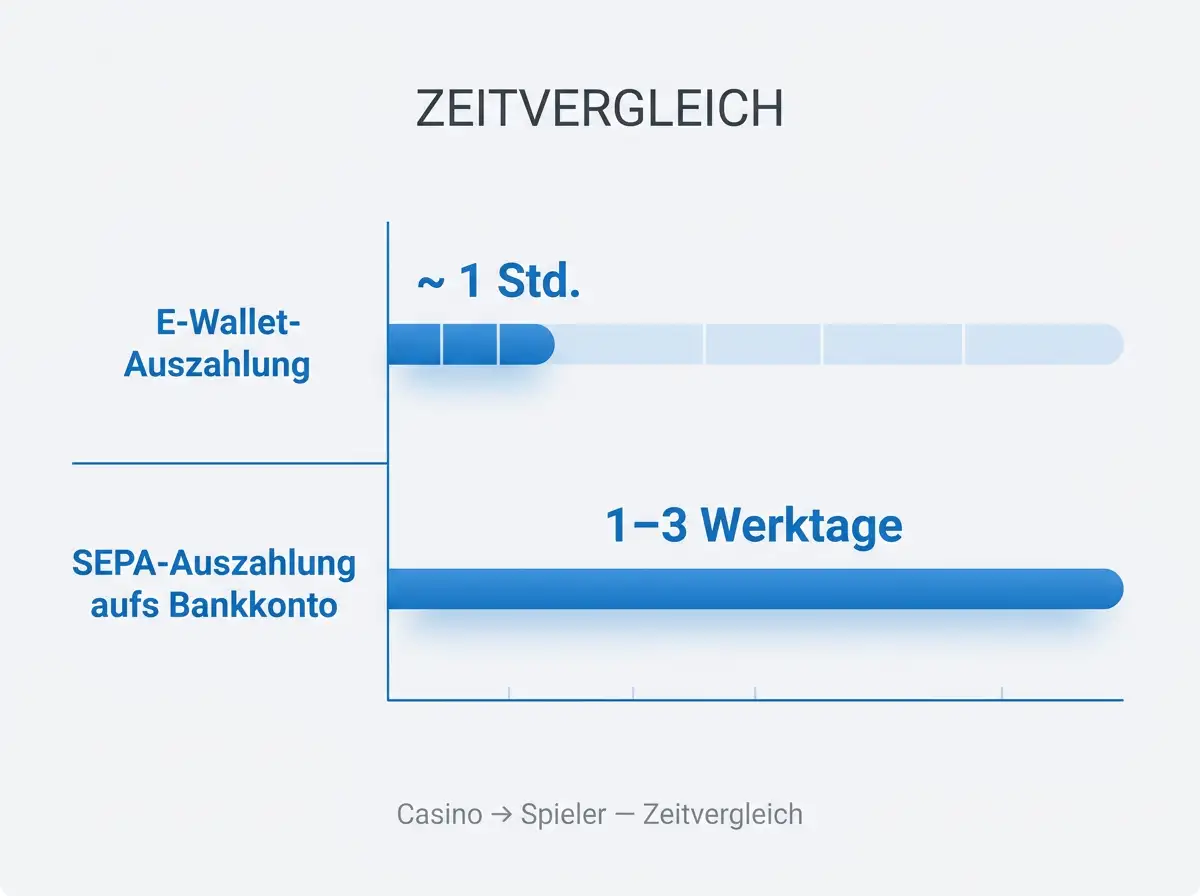

Ein Spieler aus Linz hatte vergangenen Sommer einen Gewinn von zweitausend Euro an einem maltesischen Operator — und wollte das Geld so schnell wie möglich haben. Über eps wäre die Auszahlung per SEPA-Überweisung auf das Bankkonto innerhalb von ein bis drei Werktagen gekommen. Über Skrill wurde das Geld in zwei Stunden auf seinem E-Wallet-Konto sichtbar, und die anschließende Skrill-zu-Bank-Überweisung dauerte weitere ein bis zwei Werktage. Im Kern: Skrill-Schritt eins ist deutlich schneller, das Gesamtbild ähnlich.

Die Auszahlungsgeschwindigkeit ist der einzige strukturelle Vorteil von Skrill und Neteller gegenüber eps. Die Casino-zu-E-Wallet-Auszahlung läuft typischerweise innerhalb von zwei bis vierundzwanzig Stunden, während die Casino-zu-Bank-Auszahlung per SEPA ein bis drei Werktage beansprucht. Für Spieler, die schnelle Liquidität auf einem zugänglichen Saldo wünschen — etwa um in einer Sitzung zwischen mehreren Operatoren zu verschieben — ist das E-Wallet die bessere Wahl.

Aber: dieser Vorteil verschwindet, wenn man das Geld letztlich auf dem Bankkonto haben will. Die Verschiebung vom E-Wallet auf das Girokonto braucht ihre eigene SEPA-Phase, plus die Skrill- oder Neteller-Gebühr. In der Gesamt-Bewegung von Casino zu Girokonto ist eps oft am Ende ähnlich schnell — und sicherlich günstiger.

Ein dritter Punkt: bei eps-Casino-Auszahlungen führt der Weg per Definition zurück auf das Konto, von dem die Einzahlung kam — KYC-konform und ohne weitere Identifikationsfragen. Bei E-Wallet-Workflows kann das Casino entscheiden, ob die Auszahlung auf das E-Wallet oder direkt auf das Bankkonto erfolgt. In manchen Konstellationen sind diese Auszahlungswege durchmischt, was zusätzliche Compliance-Fragen aufwerfen kann. Die Tiefe dieser Auszahlungs-Pfad-Logik habe ich an anderer Stelle ausführlich behandelt, siehe meine Übersicht zu Eps-Casino-Auszahlung und den Alternativen am österreichischen Markt.

Bonus-Ausschluss: der versteckte Punkt, der E-Wallet-Nutzer überrascht

Es gibt eine Detailfrage, die in der Methodenwahl regelmäßig unterschätzt wird. Bei vielen EU-lizenzierten Casinos werden Skrill- und Neteller-Einzahlungen explizit vom Willkommensbonus ausgeschlossen — oder vom Anspruch auf laufende Reload-Boni. Eps-Einzahlungen sind in der Regel bonusberechtigt.

Die Begründung der Operatoren: E-Wallets werden in der Bonus-Missbrauchs-Analyse als höher-risikobehaftet eingestuft, weil sie eine zusätzliche Anonymitätsschicht bieten und schnellere Multi-Account-Operationen erlauben. Die meisten EU-Anbieter haben in den letzten Jahren diese Klauseln verschärft. In der Praxis heißt das: ein Spieler, der mit Skrill einzahlt und einen hundertprozentigen Willkommensbonus erwartet, kann nach der Einzahlung feststellen, dass der Bonus nicht aktiviert wurde — und Support-Tickets dazu führen ins Leere.

Bei eps gibt es diese Klauseln in den meisten EU-Operator-AGB nicht. Die eps-Einzahlung wird wie eine reguläre Bank-Einzahlung behandelt und ist bonusberechtigt — was bedeutet, dass der Spieler den vollen Bonus erhält, wenn er die anderen Bedingungen erfüllt. Dieser Punkt ist für Erst-Einzahler bedeutsam, weil ein Welcome-Bonus typischerweise eine wesentliche Komponente der Einstiegs-Wirtschaftlichkeit ist.

Wer sich für eine Methode entscheidet, ohne diese Klauseln zu kennen, verliert potenziell drei- bis vierstellige Bonus-Beträge — eine Friktion, die durch eine fünfzehn-Minuten-Lektüre der AGB vor der ersten Einzahlung vermeidbar wäre. Mein Standard-Reflex bei der Methodenberatung: vor jeder ersten Einzahlung an einem unbekannten Operator die Bonus-Sektion auf „Excluded Payment Methods“ prüfen — Skrill und Neteller stehen dort oft, eps fast nie.

Was Spieler aus dem eps-E-Wallet-Vergleich für die Methodenwahl mitnehmen sollten

Der Vergleich zwischen eps und E-Wallets ist kein Wettkampf zweier ähnlicher Verfahren. Es ist ein Vergleich zwischen zwei strukturell verschiedenen Konzepten — Bank-Direktverfahren gegen Mehrstufen-Wallet. Eps gewinnt bei Kosten, Bonusberechtigung und KYC-Symmetrie. Skrill und Neteller gewinnen bei Cross-Operator-Geschwindigkeit und Multi-Anbieter-Konsolidierung.

Für österreichische Spieler ergibt sich daraus eine pragmatische Aufteilung: eps als Hauptmethode für die regelmäßige Einzahlung an Stamm-Operatoren, mit voller Bonus-Berechtigung und ohne versteckte Kostenkette. E-Wallets als spezialisiertes Werkzeug für Spieler, die häufig zwischen Cross-Border-Operatoren wechseln und schnelle Liquidität auf einem zugänglichen Saldo schätzen. Die Wahl ist nicht entweder-oder — die meisten geübten Spieler nutzen beide, mit klarer Funktions-Trennung. Wer das Set-up sauber aufbaut, kombiniert die strukturellen Vorteile, ohne sich an die Schwächen einer einzelnen Methode auszuliefern.

Sind eps-Einzahlungen vom Casino-Bonus ausgeschlossen?

Im Standardfall nein. Eps-Einzahlungen werden wie reguläre Bank-Einzahlungen behandelt und sind bei den meisten EU-lizenzierten Operatoren bonusberechtigt. Bei Skrill und Neteller stehen häufig Klauseln in den AGB, die diese E-Wallets vom Willkommensbonus oder von Reload-Aktionen ausschließen.

Ist die Auszahlung über Skrill schneller als per SEPA?

Auf der Casino-zu-E-Wallet-Strecke ja — typischerweise zwei bis vierundzwanzig Stunden gegenüber ein bis drei Werktagen bei SEPA. Im Gesamtweg von Casino zu Girokonto schmilzt der Vorsprung, weil die Skrill-zu-Bank-Überweisung ebenfalls SEPA-Geschwindigkeit hat und Gebühren verursacht.

Welche Methode eignet sich für hohe Einzahlungen mit schneller Auszahlung?

In der Regel ist eine Kombination sinnvoll: eps für die Einzahlung mit voller Bonus-Berechtigung, E-Wallet als Auszahlungs-Pfad, sofern der Operator beides erlaubt und die Auszahlung nicht auf das ursprüngliche Konto fixiert wurde. Bei reinen eps-Workflows bleibt die SEPA-Auszahlung der saubere Standard.

Vergleiche Banküberweisungen mit digitalen Wallets auf der Hauptseite.

Sichere dir schnelle Auszahlungen über eine Übersicht der besten Auszahlungswege.

Erstellt von der Redaktion von „Casino eps”.