Eps-Casino mit Hypo: Online-Banking-Ablauf bei Landeshypothekenbanken

Warum Hypo-Kunden in eine eigene Bundesländer-Logik einsteigen

Wer in Österreich Hypo sagt, meint selten dieselbe Bank wie sein Gegenüber. Die Landeshypothekenbanken sind ein föderaler Block, in dem jede Bundeslandsbank eigene Identität, eigene Plattform und eigene Voreinstellungen hat. Das ist im Casino-eps-Kontext relevant, weil die Frage „wie funktioniert eps mit der Hypo?“ je nach Bundesland eine etwas andere Antwort verlangt — wenn auch nur in Nuancen.

Trotz dieser Vielfalt sitzen die Landeshypothekenbanken alle im STUZZA-Verbund. Die Hypothekenbanken waren 2001 als eine der sieben Bankengruppen — gemeinsam mit Raiffeisen, Bank Austria, BAWAG P.S.K., Erste Bank, Sparkassen und Volksbank-Gruppe — Gründungsmitglied des Electronic Payment Standards. Diese Mitgründerschaft sorgt dafür, dass der eps-Workflow auch bei einer Landeshypo grundlegend dasselbe Push-Payment-Verfahren ist wie bei George oder Mein ELBA. Die Verteilung auf neun Bundesländer ist eine Implementierungsfrage, kein Standardunterschied.

Dieser Artikel arbeitet sich durch den Hypo-eps-Workflow, beleuchtet die Bundesländer-Eigenheiten und benennt die typischen Limit-Schichten, die in der Audit-Praxis auftauchen. Allgemeine Hypothekenbanken-Themen — Immobilienfinanzierung, Bauspar, Veranlagung — lasse ich weg. Es geht um den schmalen Casino-Einzahlungs-Korridor.

Landeshypothekenbanken und der STUZZA-Standard

Es lohnt, kurz die Logik dieser Bankenfamilie zu skizzieren. Die Landeshypothekenbanken sind historisch aus den Landeshypothekenanstalten entstanden, die jeweils einem Bundesland zugeordnet sind. Heute gibt es eine Hypo Tirol, eine Hypo Vorarlberg, eine Hypo Steiermark, eine Hypo Salzburg, eine Hypo NÖ und so weiter — neun Akteure, die unter dem gemeinsamen Hypo-Dach agieren, aber organisatorisch unabhängig sind.

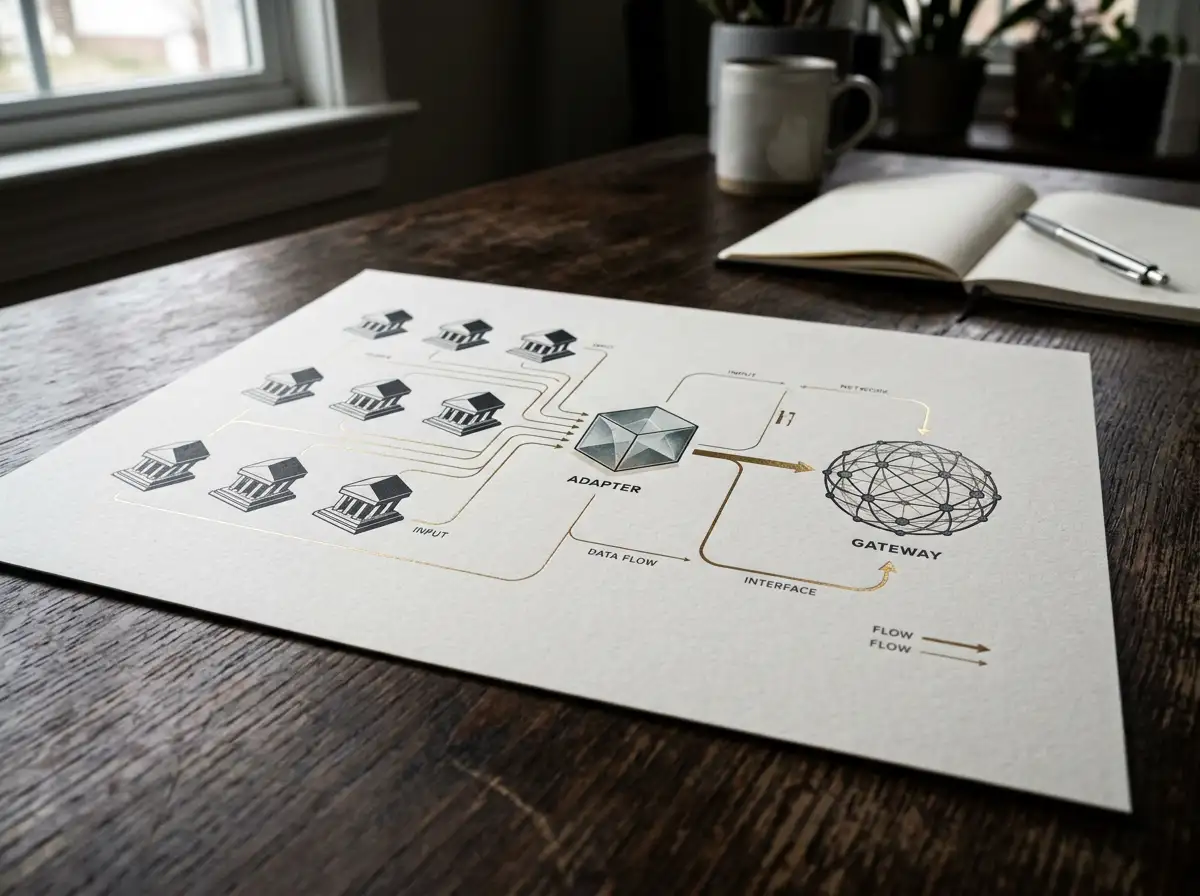

Diese Vielfalt war es, die im Jahr 2001 die STUZZA-Architekten vor eine besondere Aufgabe stellte. Die Hypothekenbanken sollten als gemeinsame Gruppe in den eps-Standard eingebunden werden, ohne dass jede Landeshypo eigene Protokoll-Anpassungen verlangte. Die Lösung war ein gemeinsamer Backend-Adapter, der die XML-Konversation zwischen STUZZA-Gateway und den jeweiligen Hypo-Backends vermittelt. Für den Spieler ist das unsichtbar — er sieht nur die Auswahl seiner spezifischen Landeshypo im STUZZA-Auswahldialog und wird dann zur entsprechenden Login-Maske geleitet.

Eine historische Randnotiz, die für das Verständnis wichtig ist: die cross-border-Brücke zwischen eps und giropay, die zwischen 2014 und 2024 aktiv war, hat besonders kleinere Bankengruppen — Hypo eingeschlossen — vor die Frage gestellt, wie weit nationale Verfahren in einer europäisierenden Zahlungslandschaft tragen. Joerg Schwitalla formulierte die Vision damals klar: „Wir wollen über unsere bilaterale Kooperation mit eps hinaus weitere Online-Überweisungsverfahren anschließen und so das ursprüngliche Vorhaben von EZB und EPC, Online-Überweisungen europaweit zu ermöglichen, umsetzen.“ Diese Brücke ist Ende 2024 weggefallen. Für Hypo-Kunden, die fast ausschließlich im Inland agieren, hat das keine spürbare Auswirkung. Das eps-Verfahren in Österreich läuft unverändert, die Landeshypothekenbanken bleiben aktive Teilnehmer.

Die rund zwei Millionen Online-Banking-Nutzer in Österreich, über deren Konten eps automatisch verfügbar ist, enthalten einen wahrnehmbaren Hypo-Anteil — auch wenn die Hypothekenbanken in der Wahrnehmung oft auf Immobilienfinanzierung reduziert werden. Im Casino-Workflow verhalten sich Hypo-Konten genauso wie Konten der größeren Akteure.

Der Hypo-Online-Banking-eps-Ablauf in der Praxis

Ein Hypo-Kunde aus Tirol hat mir letztes Jahr gezeigt, wie er den Workflow in seiner Hypo-Tirol-App durchführt — und dann nebenbei erwähnt, dass sein Bruder in Vorarlberg dieselbe Casino-Einzahlung über eine andere Hypo-Oberfläche macht. Die beiden Apps sahen unterschiedlich aus, der eps-Vorgang lief aber identisch ab. Das ist die Realität bei den Landeshypothekenbanken: divergente Frontends, konvergenter Backend-Workflow.

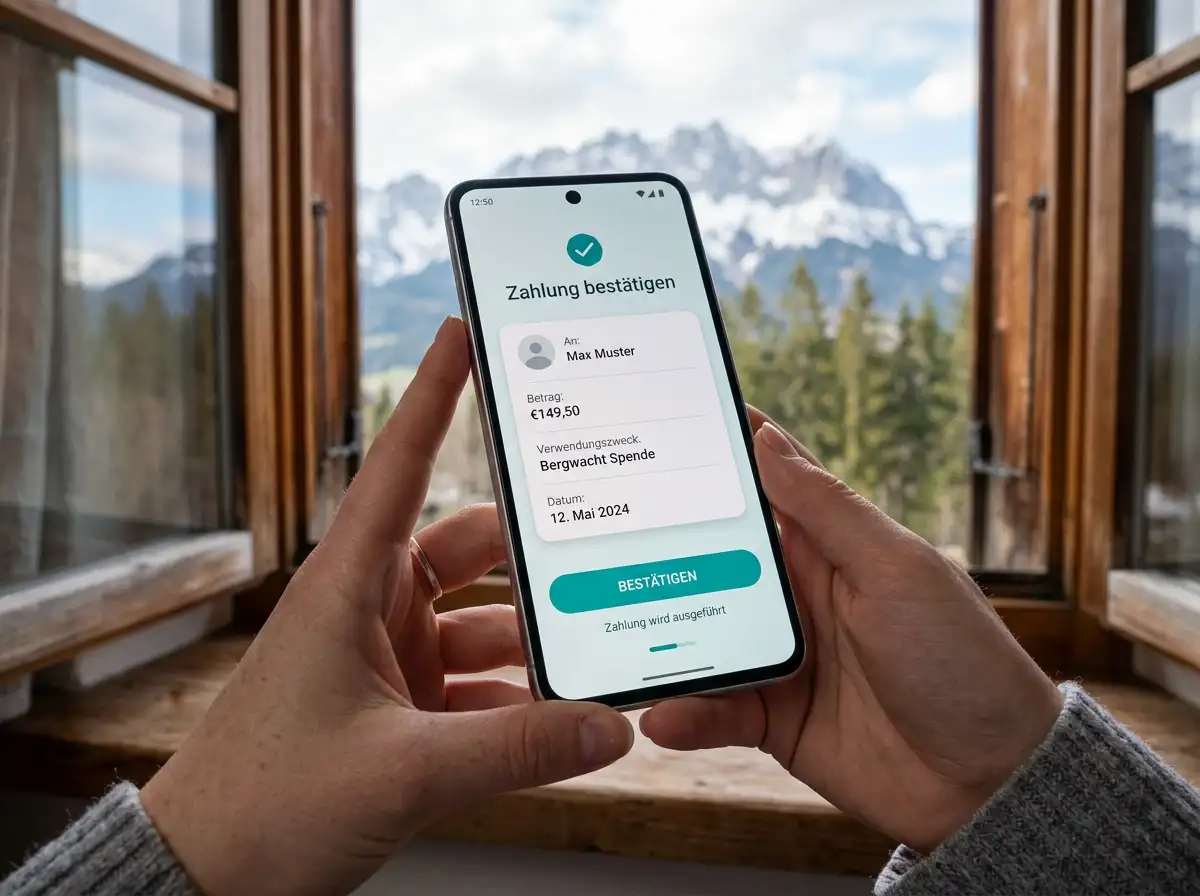

Der Ablauf hat fünf Stationen. Erstens: auf der Casino-Kassenseite eps wählen, Betrag eintragen. Zweitens: das Casino-Backend leitet zum STUZZA-Gateway, dort die jeweilige Landeshypo aus der Liste wählen. Hier ist Aufmerksamkeit gefragt: in der Auswahlliste stehen alle neun Hypos einzeln, die falsche Auswahl führt zu einem fehlgeschlagenen Login. Drittens: Login mit Verfügernummer und Passwort in der jeweiligen Hypo-Online-Banking-Oberfläche oder App. Viertens: Bestätigung des Push-Payments mit dem hinterlegten TAN-Verfahren — meist mobileTAN, in moderneren Hypo-Apps auch Push-Bestätigung. Fünftens: Rücksprung zur Casino-Kasse, Guthaben steht.

Stoppuhrwerte: zwischen 45 und 95 Sekunden, abhängig vom TAN-Verfahren und der Latenz der jeweiligen Hypo-Backend-Verbindung. Die Streuung ist größer als etwa bei George, was schlicht damit zusammenhängt, dass die Hypos unterschiedliche Infrastrukturen pflegen und nicht alle dieselbe Geschwindigkeit liefern.

Eine Eigenheit der Hypo-Welt: einige Landeshypos zeigen im Online-Banking eps-Buchungen mit einer eigenen Kategorie-Kennzeichnung im Umsatzverlauf — andere nicht. Das ist ein Detail, das beim Suchen einer Transaktion einen Unterschied macht. Wer eine Hypo-spezifische Suchhistorie führt, sollte sich an die jeweilige Kennzeichnungspolitik gewöhnen.

Hypo-Casino-Limits und ihre konkrete Mechanik

Der branchenübliche Korridor von 20€ bis 5 000€ pro eps-Transaktion gilt grundsätzlich auch im Hypo-Verbund. Wegen der föderalen Struktur ist die Implementierung dieser Limits aber weniger einheitlich als bei zentralistischer organisierten Bankengruppen.

Schicht eins ist das Transaktionslimit pro Buchung. Die Defaults variieren zwischen Landeshypos. Einige sind konservativer eingestellt — was historische Risikoprofile widerspiegelt, nicht eps-bedingte Restriktionen. Wer mit einer Hypo arbeitet, die für die Casino-Einzahlung zu niedrig konfiguriert ist, kann das Limit in den Sicherheitseinstellungen anpassen. Die Maske dafür unterscheidet sich von Hypo zu Hypo, der Vorgang selbst ist standardisiert.

Schicht zwei ist das Tageslimit. Es aggregiert ausgehende Online-Buchungen. Bei Hypos ist diese Schicht häufig die spürbarere Bremse, weil einige Landeshypos das Tageslimit relativ konservativ konfigurieren und keine automatische Anpassung an wechselnde Nutzungsmuster vornehmen. Eine manuelle Erhöhung ist möglich.

Schicht drei ist eine Hypo-spezifische Eigenheit: einige Bundesländer-Hypos verlangen eine zusätzliche Bestätigung für ausgehende Buchungen an Empfänger außerhalb des unmittelbaren Heimat-Bundeslandes. Das ist kein Anti-Casino-Mechanismus, sondern eine allgemeine Risikoschicht für Buchungen an Empfänger mit Sitz in anderen EU-Ländern. Casino-Payment-Provider mit Sitz in Malta oder Gibraltar lösen diese Bestätigung manchmal aus.

Was die Hypos nicht ändern, ist das STUZZA-seitige Maximum für eps-Transaktionen. Für höhere Beträge bleibt nur der Wechsel auf SEPA, Kreditkarte oder eine andere Methode. Wer auf alternative Verbundstrukturen ausweicht, etwa auf Raiffeisen, findet vergleichbare Implementierungstiefe in meiner Analyse zu Eps-Casino mit Raiffeisen und Mein ELBA.

Unterschiede zwischen den Bundeslandshypos

Wer Hypo-eps in Tirol, Vorarlberg, Steiermark und Niederösterreich vergleicht, sieht vier Stellen, an denen sich die Bundeslandshypos unterscheiden. Erste Stelle: die App-Marken. Hypo Tirol App, Hypo Vorarlberg Web-Banking, Hypo NÖ Online-Banking — jede Marke hat ihre eigene Designsprache. Funktional führen alle zur gleichen STUZZA-eps-Bestätigungsmaske, aber die Login-Wege sind verschieden.

Zweite Stelle: das TAN-Verfahren-Portfolio. Einige Hypos haben moderne Push-Bestätigung in der App, andere setzen weiter auf SMS-mobileTAN als Default. Beide funktionieren mit eps, aber die Geschwindigkeit unterscheidet sich.

Dritte Stelle: die Limit-Defaults. Ich habe schon Hypos gesehen, deren Standardkonfiguration für eps bei 1 000€ pro Transaktion liegt, und andere, die den branchenüblichen 5 000-€-Korridor voll ausschöpfen. Diese Spreizung ist keine Politik, sondern eine Folge der historischen Eigenständigkeit.

Vierte Stelle: der Support. Hypos haben in der Regel überschaubare Filialnetze und entsprechend kurze Wege zum menschlichen Ansprechpartner — was bei einer eps-Frage am Werktag ein Vorteil ist. Am Wochenend-Abend fehlt diese Linie naturgemäß.

Wer sein Hypo-Konto regelmäßig für eps-Casino-Einzahlungen nutzen will, lohnt sich der Aufwand eines kurzen Limit-Checks in den Sicherheitseinstellungen. Diese fünf Minuten ersparen später Frust beim Abend-Login.

Was Hypo-Kunden aus dem eps-Workflow lernen sollten

Die Landeshypothekenbanken sind im eps-Verbund vollwertige Akteure, deren föderale Struktur den Workflow optisch divergent macht, ohne ihn funktional zu beschädigen. Wer die richtige Landeshypo im STUZZA-Auswahldialog erkennt, das Default-TAN-Verfahren kennt und die Tageslimits einmal in den Sicherheitseinstellungen prüft, hat die Grundlage für reibungslose Casino-Einzahlungen gelegt.

Mein praktischer Ratschlag aus mehreren Hundert Hypo-Sessions: nicht auf den optischen Unterschied zwischen den Bundeslandshypos hereinfallen. Der Bestätigungsschritt ist derselbe, die XML-Konversation mit STUZZA verläuft identisch. Was sich unterscheidet, ist Geschmackssache der Frontend-Entwickler, nicht des Bankprotokolls.

Welche Bundesland-Hypos unterstützen eps-Casino-Einzahlungen vollständig?

Alle Landeshypothekenbanken sind über die Hypothekenbanken-Gruppe Teil des STUZZA-Verbunds und unterstützen eps. Die Implementierung läuft je Bundesland über die jeweilige Hypo-Online-Banking-Marke; Auswahl im STUZZA-Auswahldialog muss die konkrete Heimat-Hypo treffen.

Welche Tages- und Transaktionslimits setzt eine durchschnittliche Landeshypo?

Die Limits bewegen sich im branchenüblichen Korridor von 20€ bis 5 000€ pro Transaktion. Default-Tageslimits sind bei einigen Landeshypos konservativer konfiguriert als bei den großen Bankengruppen. Eine Anpassung ist in den Sicherheitseinstellungen mit TAN-Bestätigung möglich.

Sind Hypo-eps-Limits manuell anpassbar im Online-Banking-Profil?

Ja. Die Anpassung läuft in den Sicherheitseinstellungen der jeweiligen Hypo-Oberfläche. Die Bestätigung erfolgt mit dem hinterlegten TAN-Verfahren; die neuen Limits sind in der Regel innerhalb weniger Minuten wirksam.

Nutze dein Landes-Hypothekenbanking für In-Play-Wetten über die Startseite.

Wickele deine Zahlungen im vertrauten System ab, ähnlich wie beim bewährten Erste Bank George.

Erstellt von der Redaktion von „Casino eps”.