Eps-Casino-Sicherheit: Wie STUZZA, SSL und Push-Payment Ihr Geld schützen

- Worum es in diesem Beitrag wirklich geht

- Das eps-Protokoll und die Rolle von STUZZA

- SSL/TLS-Verschlüsselung: Der unsichtbare Tunnel

- Push-Payment gegen Pull-Lastschrift

- Phishing- und Betrugsschutz: Wo die wirklichen Risiken liegen

- Zertifizierungen und Revisionen hinter dem Standard

- Fehlerprozeduren bei der Casino-Einzahlung

- Sicherheit als Schichtarbeit, nicht als Etikett

- Häufige Fragen zur Sicherheit von eps im Casino

Worum es in diesem Beitrag wirklich geht

Vor drei Wochen rief mich ein Bekannter aus Linz an. Er hatte gerade 200 Euro per eps an ein Online-Casino überwiesen, das er nicht kannte, und wollte wissen, ob er noch die Hausbank anrufen müsse. Die Antwort war kürzer als sein Anruf — nein, hier ist nichts mehr zu retten, aber auch nichts zu fürchten, weil die Architektur dahinter ihre Aufgabe getan hat. Genau dieses Gespräch ist der Anlass für diesen Text.

Ich beschäftige mich seit neun Jahren mit österreichischen Bank-Zahlungsmethoden, schwerpunktmäßig mit eps-Casino-Audits, und stelle immer wieder fest, wie wenig Spieler über die technische Schicht ihrer Einzahlung wissen — und wie viel davon abhängt. Dieser Beitrag behandelt genau diese Schicht: was bei einer eps-Überweisung an eine Casino-Kasse zwischen Klick und Buchungsbestätigung passiert, welche Sicherheitsmechanismen dabei greifen und wo die echten Angriffsflächen liegen.

Drei Abgrenzungen vorweg, damit niemand seine Zeit verliert. Erstens geht es hier nicht um die rechtliche Frage, ob ein bestimmter Anbieter eine österreichische Konzession besitzt — das ist Thema eines eigenen Beitrags zur Rechtslage. Zweitens geht es auch nicht um KYC-Prüfungen, also um die Identitätsfeststellung bei der Konto-Eröffnung im Casino. Drittens geht es nicht um Spielmechanik oder Auszahlungsquoten, sondern ausschließlich um die technische Sicherheit der Zahlungsschiene zwischen Online-Banking und Casino-Kasse.

Warum diese Frage anders beantwortet werden muss als in den üblichen Übersichten? Weil eps kein Marketing-Produkt ist, sondern ein in Wien entwickelter Standard mit klarer Herkunft. Raiffeisen, Bank Austria, BAWAG P.S.K., Erste Bank, Sparkasse, die Hypothekenbanken und die Volksbank-Gruppe haben den Electronic Payment Standard 2001 gemeinsam mit der STUZZA aufgesetzt — der österreichischen Studiengesellschaft für Zusammenarbeit im Zahlungsverkehr. Das ist kein historisches Detail, das ist die Grundlage dafür, warum sich in diesem Beitrag jeder technische Halbsatz auf eine reale Quelle zurückführen lässt.

Das eps-Protokoll und die Rolle von STUZZA

Vor einigen Jahren saß ich mit einem Bankenvertreter beim Kaffee, und er stellte mir die Frage, die ich später in jedem zweiten Audit-Gespräch wiederhole: „Wem gehört eps eigentlich?“ Die ehrliche Antwort lautet: niemandem im Marketingsinn — und das ist eine gute Nachricht. Eps ist keine Marke, hinter der ein Unternehmen mit Quartalszielen sitzt. Eps ist ein Gemeinschaftsstandard, getragen von einer Studiengesellschaft, die einen langen Namen hat und einen sehr klaren Zweck verfolgt.

STUZZA — kurz für Studiengesellschaft für Zusammenarbeit im Zahlungsverkehr — wurde 1991 in Wien gegründet und ist als Ges.m.b.H. organisiert. Sie ist die Stelle, die in Österreich technische Spezifikationen für den unbaren Zahlungsverkehr entwickelt, dokumentiert und revidiert. Wer eps verstehen will, sollte zuerst diesen Punkt einordnen: Die Regeln entstehen nicht in einer Casino-Branchen-Lobby, sie entstehen in einem Konsens von Banken und einer kleinen, hochspezialisierten Organisation, die nichts verkaufen muss.

Das eps-Protokoll selbst arbeitet mit einem XML-basierten Nachrichtenformat. XML steht für Extensible Markup Language — ein strukturiertes Textformat, das Maschinen lesen und Menschen zur Not auch noch verstehen können. Jede eps-Transaktion läuft über mehrere standardisierte XML-Nachrichten zwischen Händler (in unserem Fall die Casino-Kasse), der eps-Schnittstelle Ihrer Hausbank und der STUZZA als Schaltstelle. Diese Nachrichten sind digital signiert, was bedeutet: Der Empfänger kann prüfen, ob der Inhalt unterwegs verändert wurde. Bei einem Versuch der Manipulation würde die Signatur ungültig, und die Transaktion bricht ab — ohne menschliches Zutun.

Ein zweiter Punkt, der in Spielerforen selten erklärt wird: eps ist mit der internationalen ISO-Norm 20022 kompatibel. ISO 20022 ist der weltweite Standard für Finanznachrichten, der mittlerweile auch Instant-Payments und SEPA-Überweisungen normiert. Konkret heißt das: eps ist kein österreichischer Insellösungs-Hack, sondern eine Schnittstelle, die in dieselbe Sprache spricht, in der heute der gesamte Euro-Zahlungsverkehr abgewickelt wird. Das ist wartungstechnisch ein Vorteil, weil die zugrundeliegenden Datenstrukturen seit Jahren konsolidiert sind.

Robert Reiger, Geschäftsführer der STUZZA, hat den Effekt dieser Standardisierung einmal in einem Satz zusammengefasst: „Mit der Interoperabilität haben wir bei Händlern den technischen Aufwand bei der Integration, aber auch bei der kontinuierlichen Wartung erheblich reduziert.“ Für einen Casino-Betreiber bedeutet das in der Praxis: Er muss eps nicht für jede Hausbank des Spielers neu implementieren. Er integriert einmal die zentrale eps-Schnittstelle, und alle teilnehmenden Banken liefern automatisch. Das reduziert Fehlerquellen, weil weniger Code wartbar bleiben muss.

Für den Spieler ergibt sich daraus eine unscheinbare, aber wichtige Eigenschaft: Welche Hausbank er nutzt, ist im Hinblick auf das Protokoll fast egal. Eine eps-Zahlung von einem Erste-Konto an dieselbe Casino-Kasse läuft technisch über exakt dieselben XML-Bausteine wie eine eps-Zahlung von einem Raiffeisen-Konto. Unterschiede gibt es nur in der TAN-Methode, der Limit-Konfiguration und dem optischen Layout des Banking-Portals. Die Sicherheits-Logik darunter ist identisch — und genau das macht eps zu einer Architektur, die ich in Audits als robust beschreibe.

Die Reichweite dieser Architektur ist beachtlich. Rund 2 Millionen österreichische Online-Banking-Kunden haben über die Portale der Mitgliedsbanken automatisch Zugriff auf eps — ohne Zusatzregistrierung, ohne eigenes Konto bei einem Drittanbieter. Das ist eine der Eigenheiten, die eps strukturell von Wallets und Karten unterscheidet: Sie benutzen das Verfahren, weil Sie ein österreichisches Bankkonto haben, nicht weil Sie sich für eine zusätzliche Zahlungsmarke entschieden hätten. Für die Sicherheits-Bewertung ist das relevant, weil keine zweite Anbieter-Schicht mit eigenen Login-Daten und eigener Angriffsfläche dazukommt.

SSL/TLS-Verschlüsselung: Der unsichtbare Tunnel

Stellen Sie sich vor, Sie schreiben Ihrer Hausbank einen Brief mit der Bitte um eine Überweisung an die Casino-Kasse. Sie verschließen den Brief in einem Umschlag, geben ihn einem Boten, und der Bote bringt ihn ins Bankgebäude. Niemand auf dem Weg kann den Inhalt lesen, und nur die Bank kann ihn öffnen. Genau das macht TLS — Transport Layer Security — bei einer eps-Überweisung, nur in 200 Millisekunden statt drei Tagen.

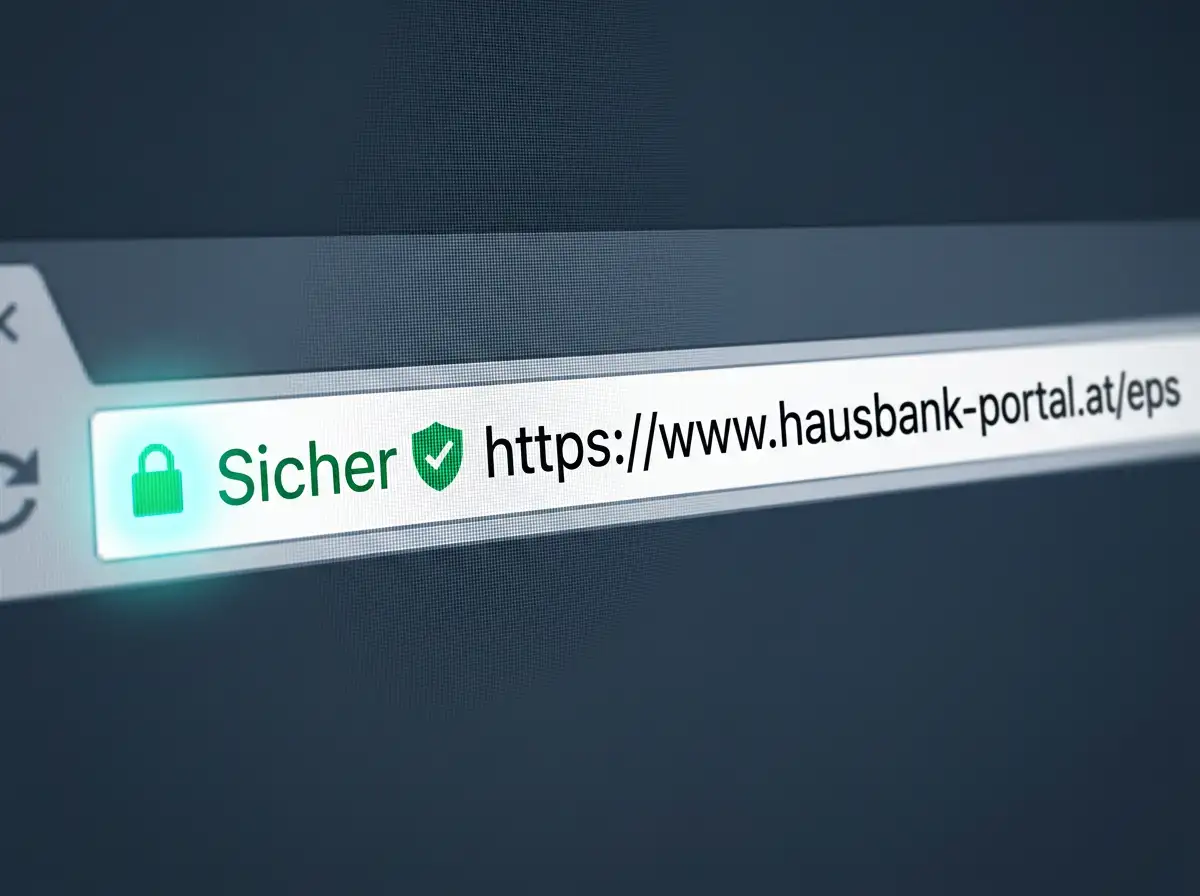

TLS ist die Nachfolge-Technologie des älteren SSL — Secure Sockets Layer. Beide Bezeichnungen werden heute meist synonym verwendet, im Hintergrund läuft praktisch überall TLS in den Versionen 1.2 oder 1.3. Bei jeder eps-Transaktion baut Ihr Browser einen verschlüsselten Tunnel zum eps-Server der Hausbank auf, durch den die XML-Nachrichten der Bezahlung fließen. In meinen Audits prüfe ich routinemäßig, ob auf der gesamten Strecke aktuelle Cipher-Suites verwendet werden — also moderne Verschlüsselungsverfahren ohne bekannte Schwachstellen. Bei den großen österreichischen Banken ist das seit Jahren der Standard; bei einem Casino-Anbieter mit fragwürdiger Reputation ist dieser Check der schnellste Sanity-Test, den Sie selbst durchführen können.

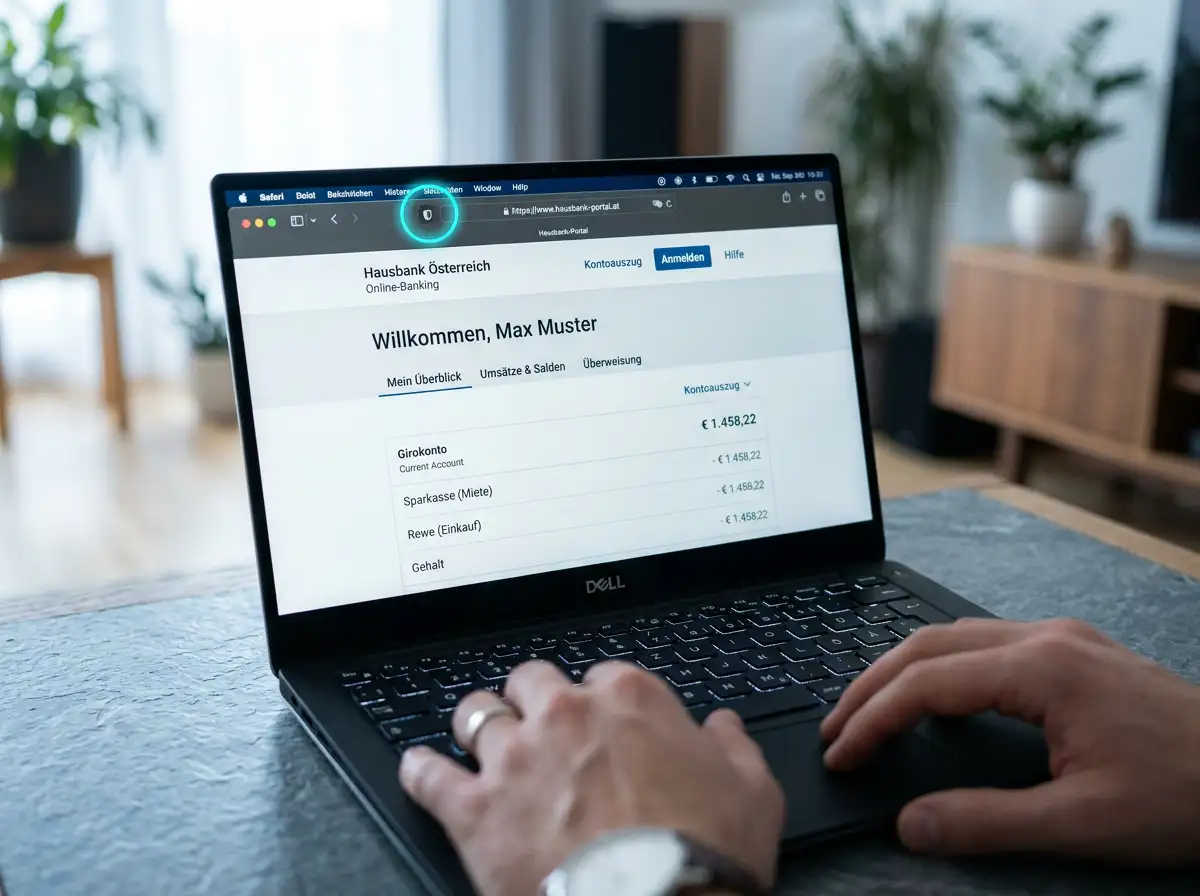

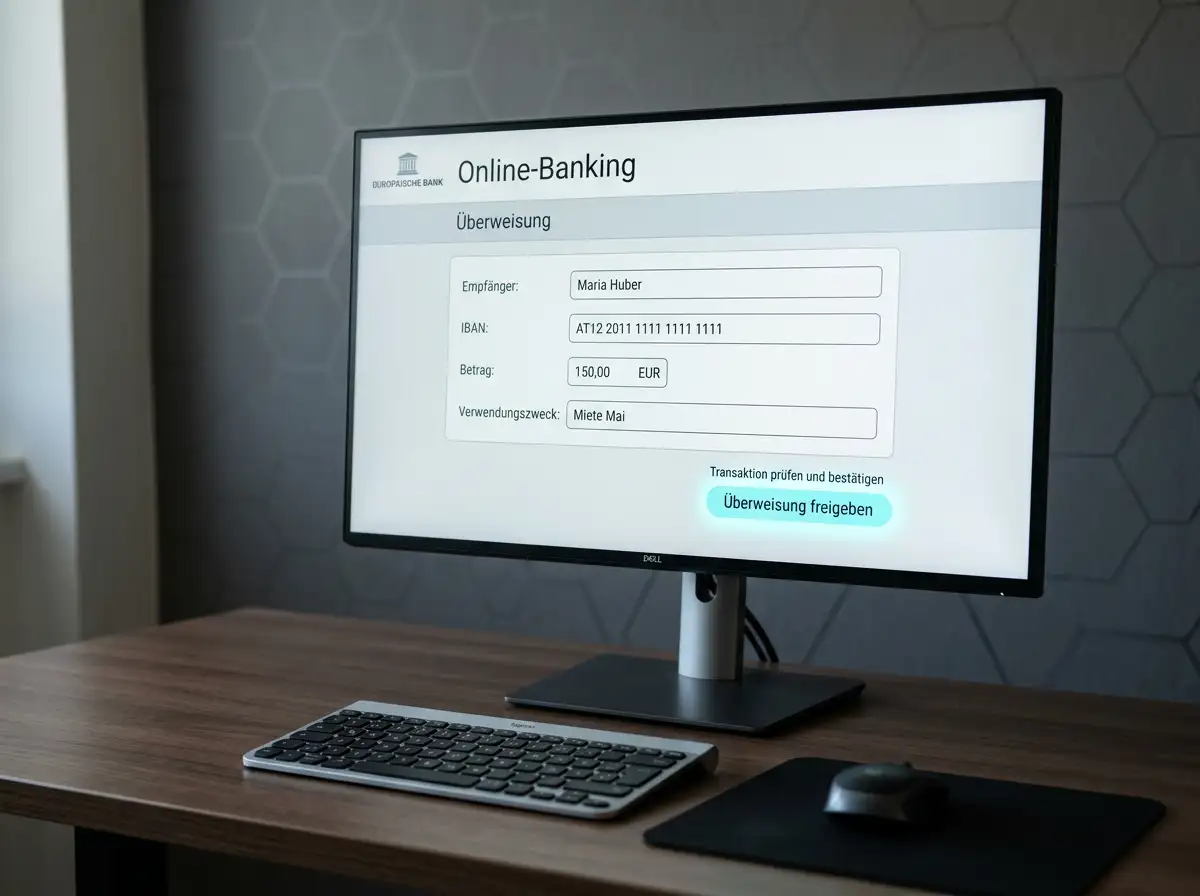

Konkret heißt das: Sobald Sie im Casino-Cashier auf „Mit eps zahlen“ klicken, wird Ihr Browser über ein verschlüsseltes Redirect zum eps-Portal Ihrer Hausbank umgeleitet. Die Adresszeile zeigt dann die Bank-Domain, nicht mehr die Casino-Domain — ein Punkt, auf den ich gleich noch einmal zurückkomme. Während der gesamten Authentifizierung — Eingabe der Login-Daten, TAN-Bestätigung, Freigabe der Überweisung — befinden Sie sich in einem TLS-Tunnel der Bank. Das Casino sieht von alledem nichts; es bekommt erst am Ende die Bestätigung, ob die Überweisung erfolgreich war oder nicht.

Diese strikte Trennung ist eine der unterschätzten Eigenschaften des Verfahrens. Beim Einsatz einer Kreditkarte geben Sie der Casino-Kasse die Kartennummer, das Ablaufdatum und den Sicherheitscode. Selbst wenn die Daten dort tokenisiert weiterverarbeitet werden, hat die Casino-Seite die Information physikalisch in Händen. Bei eps hingegen sieht das Casino niemals Ihre Online-Banking-Zugangsdaten, niemals Ihre TAN, niemals Ihre Kontonummer als Eingabefeld. Es erfährt nur, dass eine Zahlung über einen bestimmten Betrag von der Bank an seinen Empfänger-Account ausgelöst wurde.

Ein älteres Detail aus den Spezifikationen, das ich für Vollständigkeit erwähne: Frühere Versionen des eps-Standards nutzten MD5 — den Message-Digest-Algorithmus 5 — für die Integritätsprüfung von Nachrichten. MD5 gilt heute als überholt, und die aktuellen Spezifikationen setzen auf moderne SHA-Hashverfahren — Secure Hash Algorithm. Das ist kein Detail, das Sie als Spieler aktiv prüfen müssen, aber es ist die Sorte von Wartungsentscheidung, die zeigt, dass STUZZA das Protokoll laufend anpasst.

Mehrstufige Authentifizierung in der Praxis

Wenn jemand mir sagt, er habe noch nie einen Banking-Login mit zwei separaten Faktoren bestätigt, halte ich kurz inne und frage zurück, von welchem Jahrzehnt wir sprechen. Seit der PSD2 — der zweiten europäischen Zahlungsdiensterichtlinie, in Kraft seit September 2019 — ist mehrstufige Authentifizierung bei Online-Banking-Transaktionen verpflichtend. Bei eps-Casino-Zahlungen begegnet Ihnen das in jeder einzelnen Transaktion, und das ist eine der wirksamsten Schutzmaßnahmen, die der Standard zu bieten hat.

Die zwei Faktoren bedeuten: etwas, das Sie wissen — Ihr Login-Passwort oder PIN — kombiniert mit etwas, das Sie besitzen — Ihr Smartphone, Ihre Banking-App, eine Hardware-cardTAN-Lesegerät. Erst die Kombination beider Faktoren löst die Überweisung aus. Ein Angreifer, der nur Ihr Passwort kennt, kommt damit allein nicht zur Auszahlung; er bräuchte zusätzlich physischen Zugriff auf Ihr Gerät.

In meiner Praxis sehe ich vier dominante Verfahren bei den österreichischen Hausbanken. Die Banking-App-Bestätigung — bei Erste Bank, BAWAG, Bank Austria und anderen — sendet eine Push-Nachricht auf Ihr Smartphone, die Sie mit Fingerabdruck, Face-ID oder PIN entsperren. Das mobileTAN-Verfahren liefert einen Einmal-Code per SMS, sicher genug für viele Banken, aber wegen SIM-Swapping-Risiken seltener werdend. Die cardTAN-Methode setzt ein Lesegerät plus Bankomatkarte voraus und gilt als besonders robust, weil sie offline funktioniert. Schließlich gibt es die SmartTAN-photo oder QR-TAN-Verfahren, bei denen ein Code vom Bildschirm abgelichtet und vor Ort entschlüsselt wird.

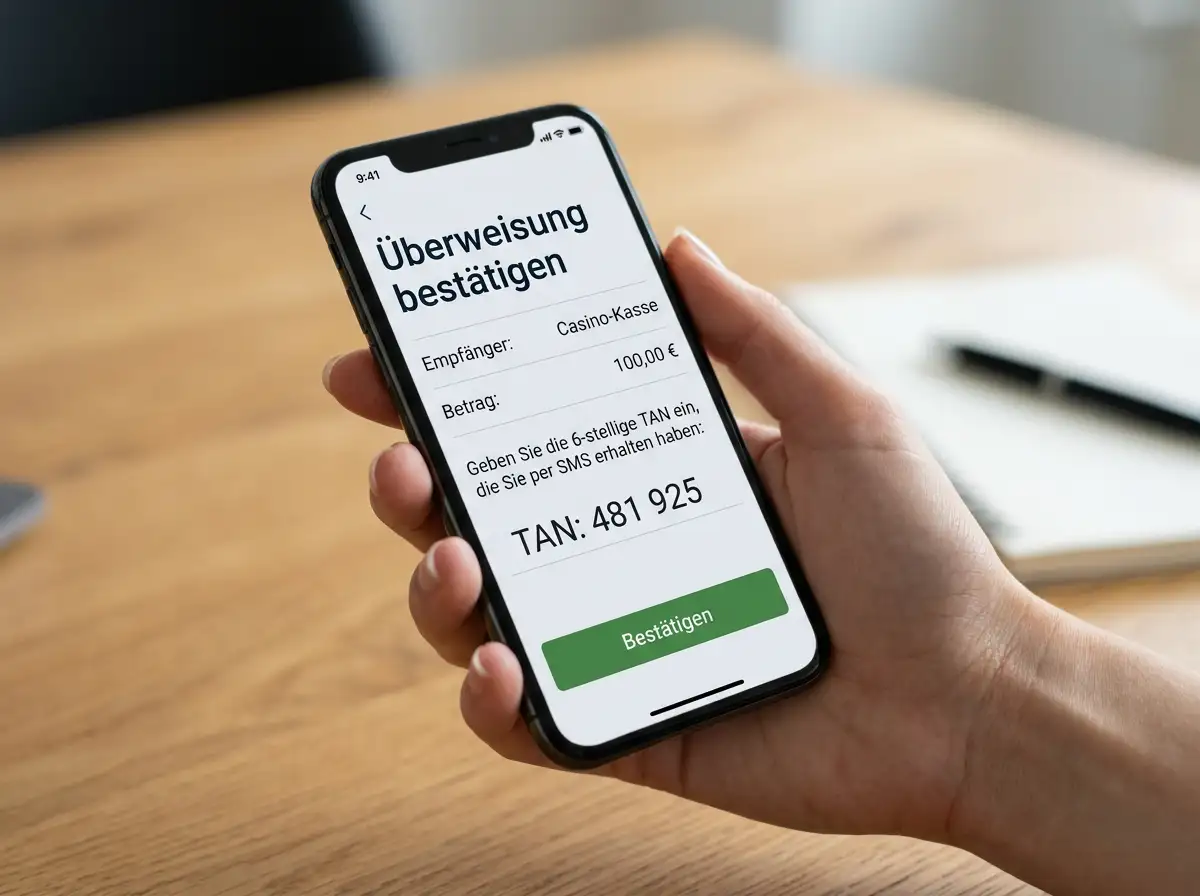

Bei einer eps-Casino-Einzahlung gilt: Sie sehen vor der Freigabe auf Ihrem zweiten Faktor immer den Betrag und den Empfänger. Das ist kein Bug-Feature, das ist die Kernidee der dynamischen Verknüpfung — auf Englisch dynamic linking — die mit PSD2 vorgeschrieben wurde. Wenn auf Ihrer Banking-App plötzlich ein anderer Empfänger oder ein anderer Betrag steht als auf der Casino-Kasse, ist das kein Anlass zum Klicken, sondern zum Stoppen. Ich habe Spieler erlebt, die im automatischen Modus zustimmen, ohne den TAN-Bildschirm zu lesen. Das ist der einzige Punkt an dieser Sicherheitskette, an dem ein Spieler die Architektur selbst aushebeln kann — und es passiert öfter, als ich es gerne in Berichten dokumentiere.

Push-Payment gegen Pull-Lastschrift

Der Unterschied wird interessant, wenn etwas schiefläuft. Wer einmal versucht hat, eine versehentlich erteilte SEPA-Lastschrift zurückzuholen, kennt die Mechanik: Es gibt ein achtwöchiges Widerspruchsrecht, einen Anruf bei der Bank, einen Rückbuchungsauftrag, und am Ende fließt das Geld zurück. Bei eps-Casino-Zahlungen gibt es diesen Hebel schlicht nicht — und das ist, paradoxerweise, einer der Gründe, warum das Verfahren als sicher gilt.

Eps ist ein reiner Push-Payment. Das heißt: Sie selbst initiieren die Überweisung in Ihrem Online-Banking, autorisieren sie mit Ihrem zweiten Faktor und schicken den Betrag aktiv an den Empfänger. Niemand zieht etwas von Ihrem Konto ab. Ein Casino kann Sie nicht belasten, ohne dass Sie die Buchung selbst ausgelöst und bestätigt haben. Vergleichen Sie das mit einer Pull-Lastschrift, bei der Sie nur eine Einzugsermächtigung erteilen und der Empfänger den Betrag selbständig abruft — die beiden Modelle haben unterschiedliche Risikoprofile.

Die Konsequenz für den Spieler ist zweischneidig. Auf der einen Seite gibt es bei eps keinen Rückbuchungsweg über die Bank. Wenn Sie 500 Euro an eine Casino-Kasse senden und es sich beim Casino später um eine Schwarzmarkt-Plattform handelt, ist diese Transaktion abgeschlossen — die Bank kann sie nicht stornieren, weil sie ordnungsgemäß autorisiert wurde. Auf der anderen Seite kann auch niemand Ihr Konto leerräumen, ohne dass Sie aktiv zugestimmt haben. Ein Angreifer, der nur Ihre IBAN kennt, kann mit eps nichts anfangen — anders als bei einer Lastschrift, wo bekannte Kontonummern in der Vergangenheit für betrügerische Einzüge missbraucht wurden.

Diese Asymmetrie zwischen technischer Sicherheit und Rückbuchungsmöglichkeit ist ein Punkt, den ich in jedem Audit-Bericht festhalte. Push-Payments wie eps schützen Sie vor unautorisierten Abbuchungen praktisch vollständig. Sie schützen Sie aber nicht davor, autorisierte Zahlungen an einen Empfänger zu senden, der sich später als problematisch herausstellt. Das Casino selbst muss aus diesem Grund vor der Einzahlung geprüft werden, nicht danach — eine Detail-Übersicht der Unterschiede zwischen Eps und klassischer SEPA-Lastschrift habe ich in einem separaten Beitrag mit konkreten Szenarien dokumentiert.

Was bedeutet das für die alltägliche Casino-Einzahlung? Drei praktische Konsequenzen. Erstens: Sie sollten den Empfängernamen auf dem TAN-Bildschirm prüfen, nicht das Casino-Logo auf der Webseite. Zweitens: Wenn ein Anbieter Sie auffordert, eine vermeintliche eps-Zahlung auf eine private IBAN zu leisten, ist das kein eps mehr, sondern eine klassische Überweisung an einen Mittelsmann — ein Warnsignal, das Sie kennen sollten. Drittens: Die fehlende Rückbuchung ist Anlass, das Casino vor der ersten Einzahlung zu prüfen, nicht ein Argument gegen eps an sich.

Phishing- und Betrugsschutz: Wo die wirklichen Risiken liegen

Eine Frage, die ich in Audits stelle, wenn Bankenvertreter und Casino-Operations am selben Tisch sitzen: „An welchem Punkt würden Sie eine eps-Transaktion am ehesten angreifen, wenn Sie wollten?“ Die ehrliche Antwort ist nie das Protokoll selbst. Das XML, die Signaturen, die TLS-Strecke — das alles ist mathematisch hart genug. Angegriffen wird der Mensch, und zwar an zwei genau zu unterscheidenden Stellen: am Banking-Interface oder an der Casino-Kasse.

Beginnen wir mit dem Banking-Interface. Klassisches Online-Banking-Phishing arbeitet mit gefälschten E-Mails, gefälschten SMS — sogenanntes Smishing — oder Webseiten, die wie das Login-Portal Ihrer Hausbank aussehen. Sie tippen Verfügernummer und PIN ein, der Angreifer protokolliert beides, und im günstigsten Fall bemerkt er den Angriff erst in der nächsten Kontoauszugs-Prüfung. Für eps-Casino-Spieler ist relevant: Wenn ein angeblicher Casino-Anbieter Sie auf eine Login-Seite umleitet, die NICHT auf der echten Domain Ihrer Hausbank liegt, ist das immer ein Abbruch-Signal. Die echte eps-Strecke geht über einen klar erkennbaren Bank-Host — bei Erste über die George-Infrastruktur, bei BAWAG über die eBanking-Domain, bei Raiffeisen über Mein-ELBA. Domain prüfen, Schloss prüfen, dann erst Daten eingeben.

Die zweite Angriffsstelle ist die Casino-Kasse. Hier sind die Mechaniken anders. Klassisch betrügerische Casino-Anbieter geben sich Mühe, einen ordnungsgemäßen Cashier mit dem eps-Logo und korrektem Look anzubieten, leiten den Spieler durch einen echten eps-Vorgang — und buchen die Auszahlung später nie aus oder verzögern sie mit erfundenen KYC-Anforderungen. Die eps-Schicht hat hier alles richtig gemacht; das Geld ist regulär bei der Casino-IBAN angekommen. Das Problem liegt einen Layer höher, bei der Geschäftsethik des Betreibers. Genau aus diesem Grund halte ich es für unprofessionell, eps pauschal als „sicher“ zu bezeichnen, ohne zu klären, gegen welche Bedrohung.

Vom österreichischen Bundeskriminalamt und der WKO werden seit Jahren drei Mustertaktiken dokumentiert, die für Casino-Spieler praktisch relevant sind. Erstens: gefälschte „eps-Bestätigungs-Seiten“, die der Spieler nach der Banking-Freigabe sieht und auf denen er angeblich noch eine „Verifizierung“ durchführen soll — meist durch Eingabe einer zweiten TAN. Niemals. Die echte eps-Strecke endet mit der Bestätigung in der Banking-App, danach kommt nur noch ein Redirect zurück zur Casino-Webseite. Zweitens: betrügerische „Support-Mitarbeiter“, die im Live-Chat behaupten, eine Zahlung sei „nicht angekommen“ und der Spieler solle nachüberweisen — auch hier gilt die ursprüngliche Bestätigung in der Banking-App als verbindlich. Drittens: Pop-ups, die behaupten, der Browser sei kompromittiert, und einen „Sicherheits-Login“ verlangen — ein klassischer Trick, um die Login-Daten doppelt abzugreifen.

Mein nüchterner Rat aus neun Jahren: eps schützt Sie vor protokollebenen Angriffen sehr gut, aber es schützt Sie nicht vor Social-Engineering an den Rändern. Die Domain-Prüfung im Browser, das Lesen des TAN-Bildschirms und ein gesundes Misstrauen gegenüber Nachforderungen sind die drei Routinen, die jeden Sicherheitsvorfall, den ich in meinen Akten habe, hätten verhindern können.

Zertifizierungen und Revisionen hinter dem Standard

Manchmal ist die aussagekräftigste Zahl die langweiligste. Zwischen 2014 und 2019 lief zwischen eps und dem deutschen Pendant giropay eine bilaterale Interoperabilität, über die in dieser Phase mehr als 4 Millionen grenzüberschreitende Transaktionen abgewickelt wurden. Diese Zahl ist nicht spektakulär, aber sie ist ein nüchterner Beleg dafür, dass das Protokoll unter Last funktioniert hat — und Last ist in der Sicherheitstechnik der härteste aller Tests.

Was hinter dieser Zahl steckt, ist relevanter als die Zahl selbst. Eine bilaterale Schnittstelle zwischen zwei nationalen Zahlungssystemen zwingt beide Seiten zu einer harten Disziplin: identische Datenformate, abgestimmte Signaturverfahren, kompatible Fehlercodes. Das alles unter externem Audit von Banken, die ihre Kunden nicht in einem schlecht spezifizierten Protokoll versenden wollen. Wenn ich heute in eps-Spezifikationen blättere, sehe ich die Spuren dieser Disziplin im Detailgrad der Dokumentation. Es ist kein Marketing-Text, sondern ein technisches Regelwerk mit Versionsnummern und Änderungs-Logs.

Ein wichtiges Update zu diesem Kapitel: Der giropay-Dienst wurde Ende 2024 endgültig eingestellt. Damit entfiel der direkte grenzüberschreitende Korridor zwischen eps und der deutschen Schwester-Schiene, und die genannten 4 Millionen Transaktionen markieren faktisch den Abschluss eines Interoperabilitäts-Experiments. Für österreichische Casino-Spieler ändert das im Alltag wenig — die innerösterreichische eps-Schiene zu Online-Banking-Kunden der Mitgliedsbanken bleibt unberührt. Sicherheits-technisch ist die giropay-Phase trotzdem aufschlussreich, weil sie zeigt, dass das Protokoll auch unter externer Validierung in einer zweiten Bankenlandschaft funktioniert hat.

Die regelmäßige Revision des Standards läuft über STUZZA und die teilnehmenden Banken. Neue Protokoll-Versionen werden veröffentlicht, ältere Versionen laufen mit Übergangsfristen aus, und jede Bank muss bis zum Stichtag migriert haben. Diese Disziplin betrifft auch die Casino-seitige Integration: Wer als Betreiber eps anbieten will, schließt einen Acquirer-Vertrag mit einer Bank oder einem zertifizierten Payment-Service-Provider und implementiert die aktuelle Spezifikation. Veraltete Implementierungen würden vom STUZZA-System schlicht abgelehnt — das Protokoll selbst zwingt zur Aktualität.

Ein Detail, das mir in Audits immer wieder begegnet: Die Casino-Branche nutzt eps in der Regel nicht direkt, sondern über einen Payment-Service-Provider, der die Integration mit den österreichischen Banken bündelt. Das ist sinnvoll, weil eps-Adoption in einem AT-only-Casino ein nennenswertes Kunden-Argument ist, die direkte Anbindung an STUZZA aber technischen und juristischen Aufwand bedeutet, der sich für einen einzelnen Operator nicht lohnt. In der Praxis sehen Sie davon nichts — der Cashier zeigt das eps-Logo, im Hintergrund läuft ein zertifizierter PSP-Stack, und die XML-Nachrichten gehen über genau dieselbe Schicht, die auch ein klassischer Online-Shop nutzt.

Was Sie als Spieler aus dieser Architektur konkret mitnehmen sollten: Der Sicherheits-Vorteil von eps liegt nicht in einem einzelnen Feature, sondern in der Tatsache, dass es ein langlebiger, regelmäßig revidierter Bankenstandard ist — kein Produkt, das nächstes Quartal aus dem Markt verschwindet, wie es bei zahlreichen E-Wallets und Krypto-Gateways durchaus passiert. Diese Langlebigkeit ist selbst ein Sicherheitsfaktor.

Fehlerprozeduren bei der Casino-Einzahlung

Vor zwei Jahren saß ich an einem Donnerstagabend mit einer Spielerin am Telefon, die eine eps-Überweisung über 80 Euro gestartet hatte und auf der Casino-Seite seit fünfzehn Minuten einen Lade-Spinner sah. Die Banking-App zeigte die Abbuchung bereits korrekt; das Casino-Konto blieb leer. Ihre Frage war absolut berechtigt: Was jetzt? Genau für diese Konstellation lohnt es sich, das standardisierte Fehlerverhalten von eps zu kennen.

Grundsätzlich kann eine eps-Casino-Einzahlung an drei Stellen scheitern. Erstens vor der TAN-Freigabe — der Spieler bricht ab, die Limits sind überschritten, das Login scheitert. In diesem Fall passiert nichts: Es gibt keine Buchung, keine Belastung, kein Casino-Guthaben. Zweitens während der Verarbeitung, nach erfolgter TAN-Freigabe, aber vor der Rückmeldung an das Casino. Drittens nach der Rückmeldung, wenn die Casino-Software intern Probleme mit der Gutschrift hat.

Der zweite Fall ist der interessanteste, weil er für Spieler am verwirrendsten ist. Wenn die Banking-App die Buchung schon zeigt, aber die Casino-Seite noch lädt, ist die Geld-Strecke schon abgeschlossen. Die XML-Nachricht über den Erfolg der Zahlung wandert von der Bank zur STUZZA-Schaltstelle, von dort zum PSP des Casinos und schließlich an die Casino-Software. Diese Strecke dauert üblicherweise wenige Sekunden, kann aber unter Last bis zu mehreren Minuten brauchen. Mein Standard-Rat: zehn Minuten warten, Casino-Seite aktualisieren, dann den Support kontaktieren — niemals eine zweite Überweisung initiieren, solange die erste in der Banking-App als gebucht steht.

Für die Support-Anfrage brauchen Sie drei Informationen: Datum und Uhrzeit der Buchung in Ihrer Banking-App, den exakten Betrag und die Transaktions-Referenz, die nach der Buchung sichtbar ist. Mit diesen drei Werten kann der Casino-Support die Zahlung im PSP-Logfile zuordnen und manuell gutschreiben. Ich habe in neun Jahren keinen einzigen Fall gesehen, in dem eine korrekt gebuchte eps-Zahlung an einen legalen Casino-Anbieter dauerhaft verloren gegangen wäre — die Verzögerung lag immer in der Casino-internen Verbuchung, nicht in der eps-Schicht.

Der dritte Fall ist der ärgerlichste: Die Zahlung kommt an, das Casino bucht aber nicht oder erfindet KYC-Hürden, die vor der Einzahlung nicht angesprochen wurden. Hier endet die eps-Verantwortung. Beschwerden gehen an den Casino-Support, bei EU-lizenzierten Anbietern an die zuständige Behörde — meist die maltesische MGA oder die Glücksspielbehörde im Lizenzland. Die österreichische Hausbank kann in diesem Stadium nichts mehr unternehmen, weil die Überweisung ordnungsgemäß ausgeführt wurde. Das ist eines der wenigen Detail-Argumente dafür, vor der ersten Einzahlung den Lizenzstatus des Casinos zu prüfen, statt dies nach einem Streitfall nachholen zu müssen.

Sicherheit als Schichtarbeit, nicht als Etikett

Wenn ich nach einer langen Audit-Sitzung gefragt werde, ob eps im Casino „sicher“ ist, antworte ich seit Jahren mit derselben Gegenfrage: gegen was? Gegen unautorisierte Belastungen Ihres Kontos schützt das Push-Payment-Modell praktisch vollständig — keine Lastschrift, kein Rückbuchungsrisiko aus dem Nichts. Gegen Mitlesen der Bezahldaten unterwegs schützt die TLS-Strecke zwischen Casino-PSP, STUZZA und Ihrer Hausbank verlässlich. Gegen Manipulationen am XML-Payload schützen die digitalen Signaturen, die ungültig werden, sobald jemand auch nur ein Bit verändert. Diese drei Schichten arbeiten zusammen, und das ist die Sicherheits-Aussage, die ich vertreten kann.

Wogegen eps nicht schützt: gegen Social-Engineering vor dem TAN-Bildschirm, gegen Casinos, die nach korrekter Buchung die Gutschrift verweigern, gegen die fehlende Rückbuchungsmöglichkeit bei einer von Ihnen selbst autorisierten Zahlung an einen problematischen Empfänger. Diese drei Lücken sind keine Schwächen des Protokolls, sondern Konsequenzen der Architektur — und sie zwingen den Spieler, die Prüfung des Casino-Anbieters vor die Einzahlung zu legen, nicht danach.

Mein Fazit aus neun Jahren in dieser Nische lässt sich in einem Satz zusammenfassen: Die Sicherheit von eps im Casino ist nicht ein Versprechen auf einem Cashier-Logo, sondern eine konkrete, dokumentierte und revidierte Schichten-Architektur. Wer die Schichten kennt, weiß, worauf er sich verlassen kann — und worauf nicht.

Häufige Fragen zur Sicherheit von eps im Casino

Vier Fragen tauchen in meiner Mailbox regelmäßig auf, sobald jemand eine eps-Casino-Einzahlung das erste Mal kritisch durchdenkt. Hier sind die Antworten in der Form, in der ich sie auch im Audit-Bericht oder im Gespräch mit einem Sicherheits-Beauftragten der Bank geben würde — knapp, präzise, ohne Schnörkel.

Welche Verschlüsselung nutzt eps bei Casino-Zahlungen technisch?

Die gesamte eps-Strecke läuft über TLS — Transport Layer Security — in den aktuellen Versionen 1.2 und 1.3 mit modernen Cipher-Suites. Die XML-Nachrichten zwischen Casino-PSP, STUZZA-Schaltstelle und Hausbank sind digital signiert, sodass Manipulationen unterwegs erkannt würden und die Transaktion abgebrochen wird. Frühere MD5-Hashes wurden im Lauf der Protokoll-Revisionen durch SHA-Algorithmen ersetzt.

Wer ist STUZZA und wie reguliert die Organisation eps?

STUZZA ist die Studiengesellschaft für Zusammenarbeit im Zahlungsverkehr, gegründet 1991 in Wien als Ges.m.b.H. der österreichischen Banken. Sie ist keine Behörde, sondern die zentrale Spezifikations- und Wartungsstelle für eps und weitere österreichische Bankenstandards. Aufsichtsrechtlich werden die teilnehmenden Banken von der FMA überwacht; STUZZA selbst entwickelt die technischen Regeln, die alle Mitgliedsbanken einhalten.

Wie schützt das Push-Payment-Modell vor Lastschrift-Rückbuchungen?

Bei einer Lastschrift erteilen Sie eine Einzugsermächtigung, der Empfänger ruft das Geld ab und Sie haben ein achtwöchiges Rückbuchungsrecht. Eps funktioniert umgekehrt: Sie als Kontoinhaber schieben die Zahlung aktiv an. Niemand kann ohne Ihre TAN-Freigabe etwas von Ihrem Konto holen. Der Schutz besteht darin, dass ein Angreifer mit Ihrer IBAN allein nichts anfangen kann, während eine bekannte IBAN bei Lastschriften historisch für unautorisierte Einzüge missbraucht wurde.

Was passiert, wenn eine eps-Transaktion ans Casino fehlschlägt?

Drei Szenarien: Bricht die Zahlung vor der TAN-Freigabe ab, passiert gar nichts — kein Geld weg. Bricht sie nach der Freigabe ab, ist die Banking-App die maßgebliche Quelle; sehen Sie dort die Buchung, ist sie ausgeführt, und der Casino-Support kann mit Datum, Betrag und Transaktions-Referenz die Gutschrift nachholen. Lehnt ein Casino die Gutschrift trotz korrekter eps-Buchung ab, ist das ein Casino-Problem, nicht ein eps-Problem; die Bank kann die Überweisung nicht zurückbuchen.

Erfahre alles über das STUZZA-Protokoll und den Datenschutz auf unserer Hauptseite.

Bestätige deine push-basierten Zahlungen in deiner Banking-App über ein TAN-Verfahren wie mobileTAN oder appTAN.

Verfasst vom Team von „Casino eps”.