Eps versus Sofortüberweisung im Casino: Datenvergleich für österreichische Spieler

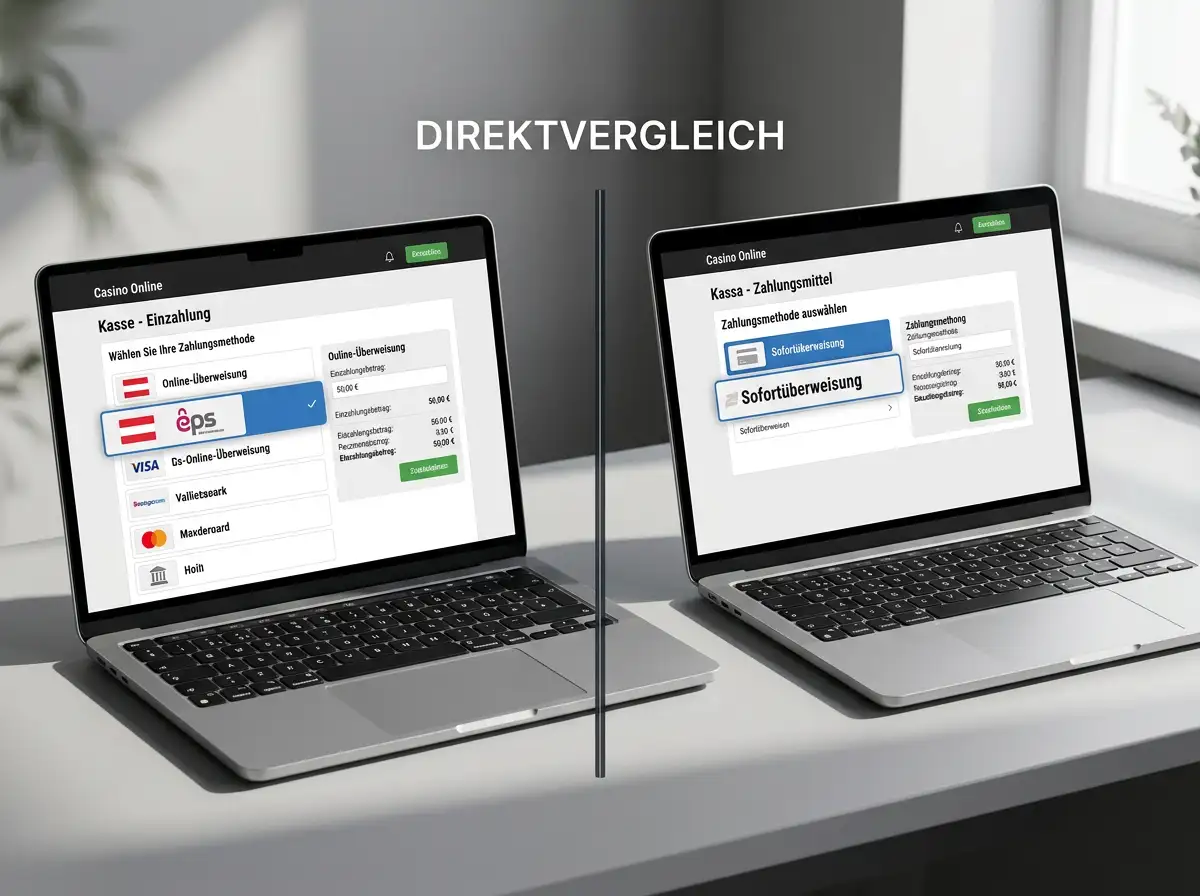

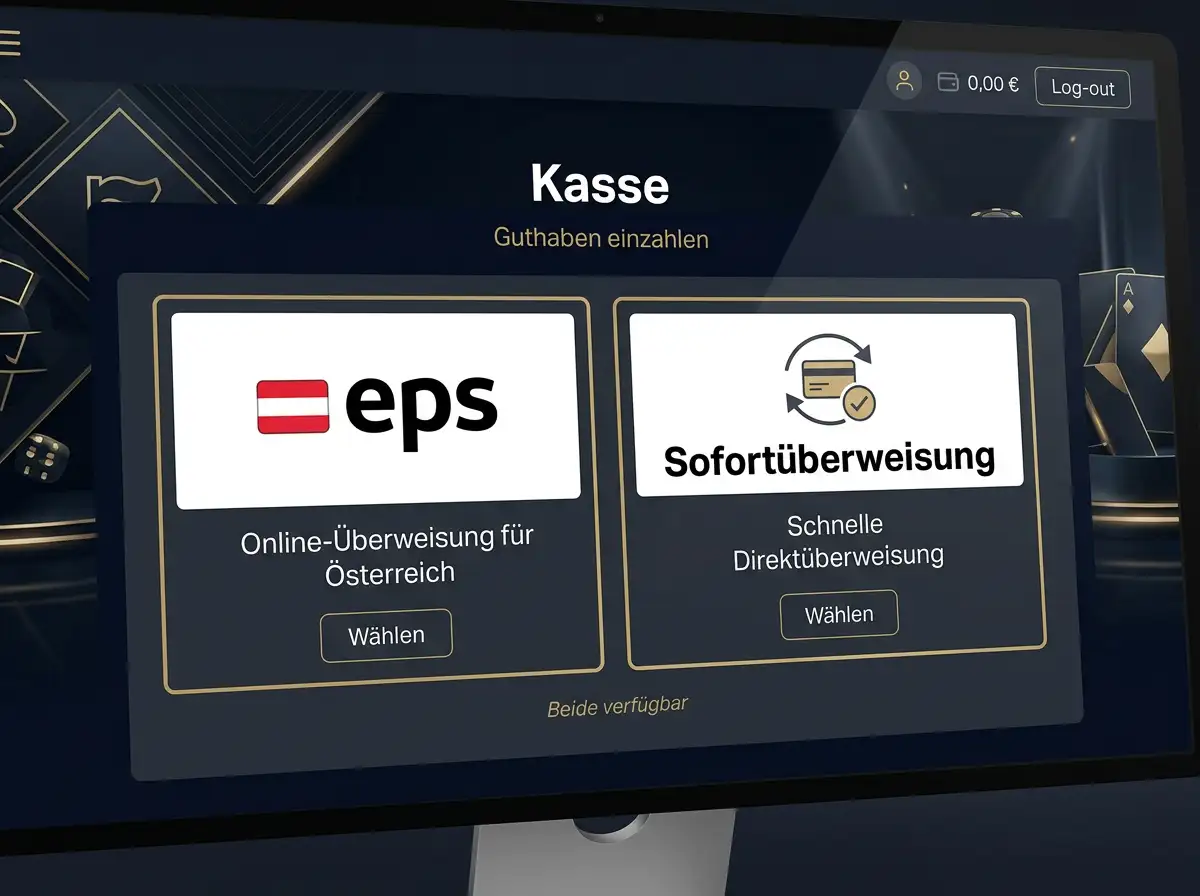

Im Casino-Kassenfeld stehen eps und Sofortüberweisung oft direkt nebeneinander, und für einen Erst-Einzahler wirken sie austauschbar — beide Banküberweisungs-Methoden, beide instant, beide ohne Karte. In Wirklichkeit sind die beiden Verfahren fundamental unterschiedlich konstruiert, und der Unterschied wird genau dort relevant, wo es sensibel wird: beim Zugriff auf das Online-Banking-Login und der Frage, wer welche Daten zu sehen bekommt. Wer als österreichischer Spieler systematisch zwischen den beiden wählt, sollte die architektonische Differenz kennen — nicht aus akademischem Interesse, sondern weil sie im Alltag den Datenschutz und die Sicherheitssituation prägt.

Eine kurze Verortung vorab: eps ist ein österreichisches Bank-Verfahren mit gut zwei Millionen aktiven Online-Banking-Nutzern bei Konten mit eps-Verfügbarkeit. Sofortüberweisung — heute unter Klarna konsolidiert — ist ein deutsches Verfahren, das in Österreich verbreitet, aber nicht von den Banken selbst betrieben wird. Diese Herkunftsdifferenz prägt jeden weiteren Vergleichspunkt.

- Architektur: Push gegen Pull, und warum das den Unterschied macht

- Datenschutz und Bankzugriff: was Klarna sieht, was eps nicht sieht

- Verfügbarkeit bei österreichischen Banken: wer was unterstützt

- Casino-Akzeptanz: wo welche Methode wirklich auftaucht

- Was der eps-Sofortüberweisung-Vergleich für die tägliche Praxis bedeutet

Architektur: Push gegen Pull, und warum das den Unterschied macht

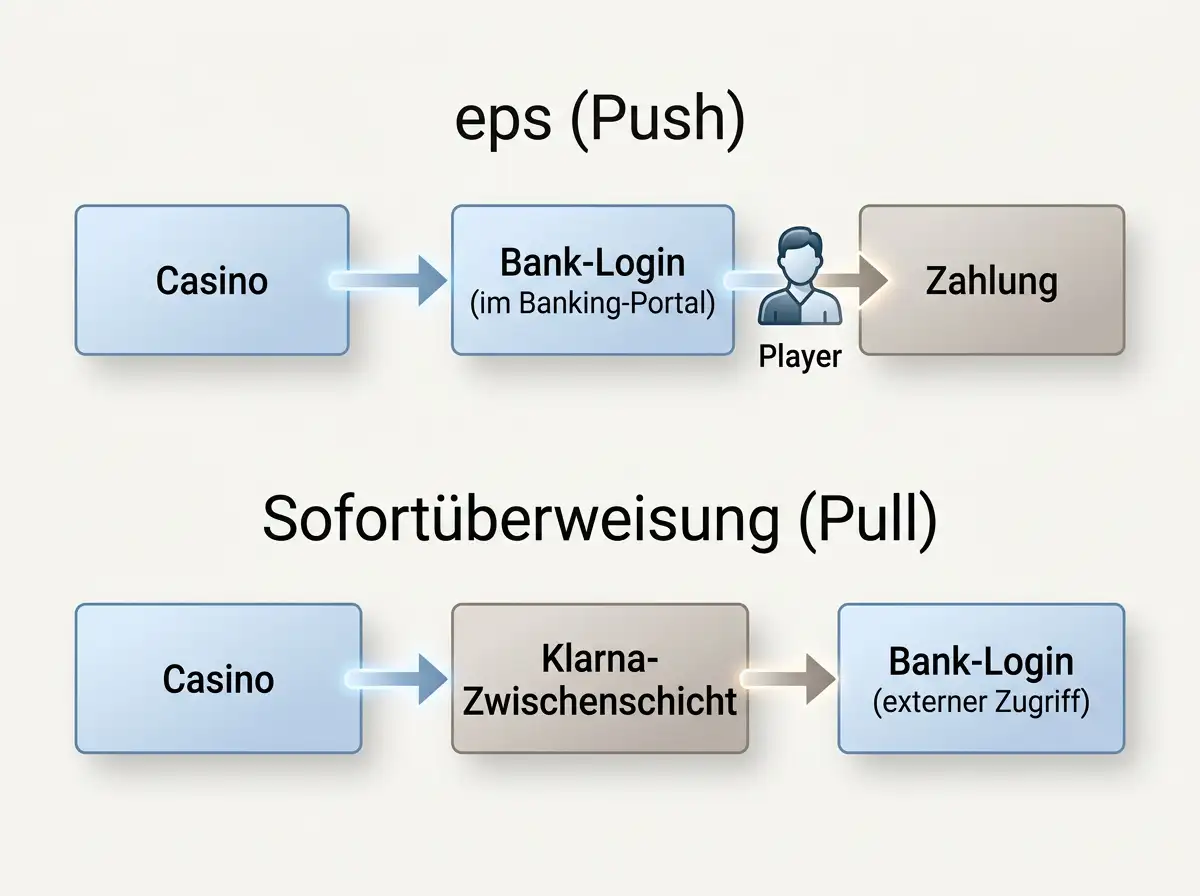

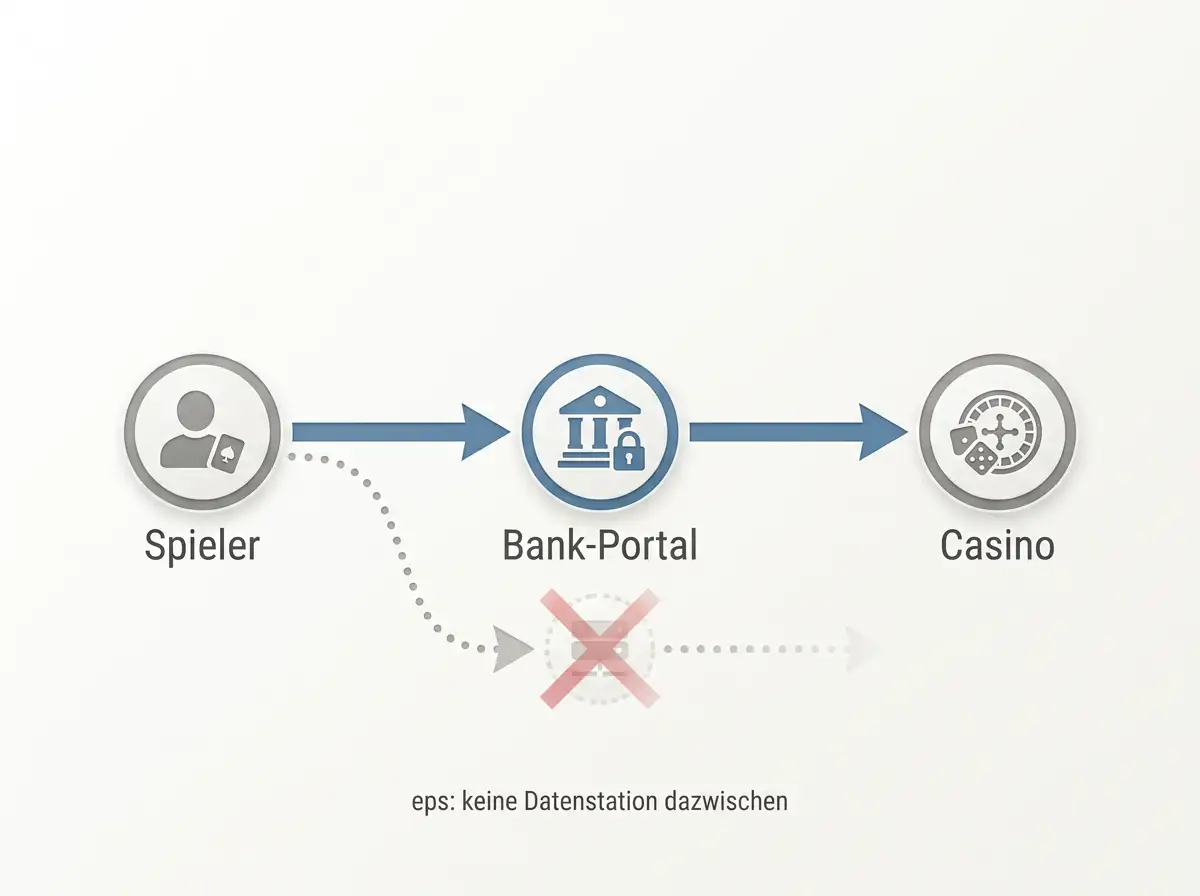

Letzten Sommer saß ich mit einem Compliance-Officer eines österreichischen Online-Operators zusammen, der mir den Daten-Flow beider Methoden zeigte. Bei eps endet der Datenfluss auf dem Banking-Server — das Casino sieht nur die Bestätigung, dass die Buchung erfolgt ist. Bei Sofortüberweisung steht der Klarna-Server temporär in der Mitte und sieht die Banking-Anmeldedaten. Diese Differenz sieht im Kassenfeld nach nichts aus — sie ist aber die zentrale architektonische Trennlinie.

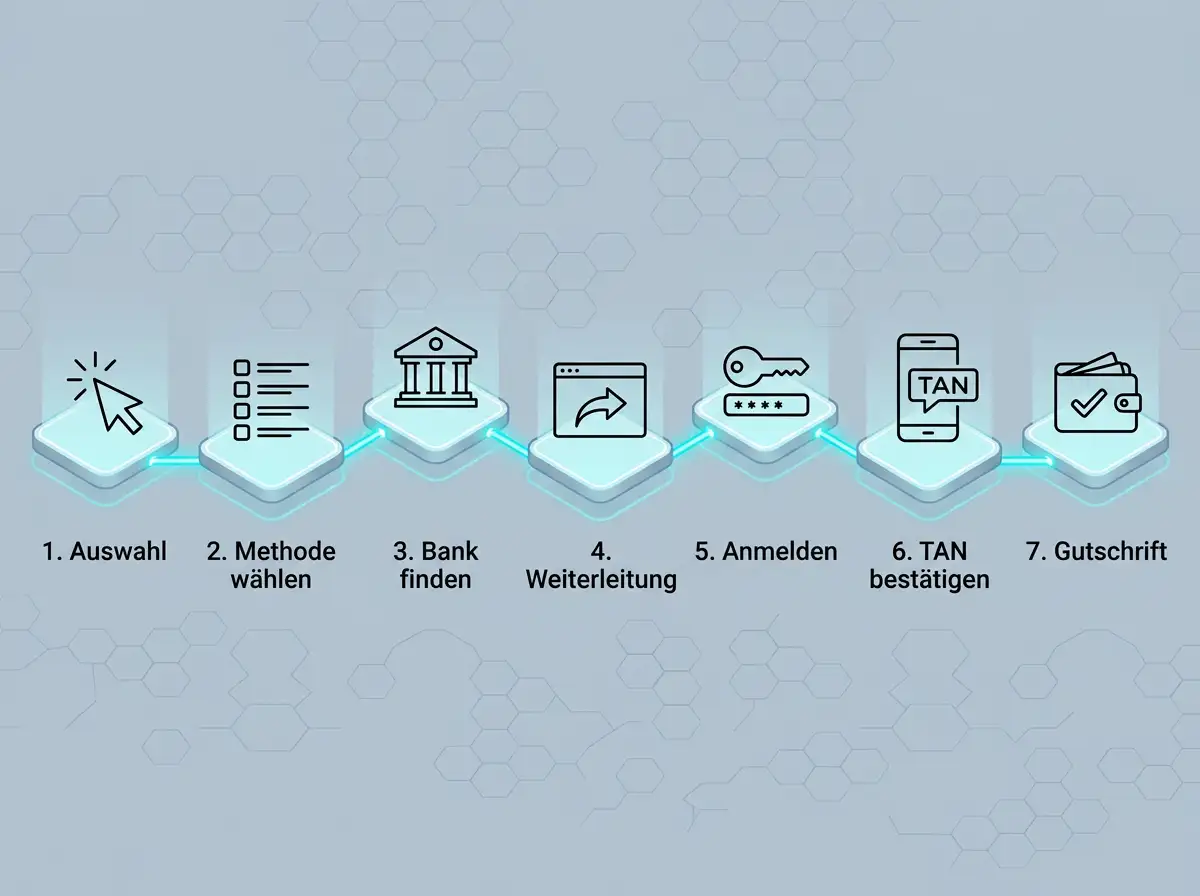

Eps ist ein Push-Verfahren. Der Spieler initiiert im Casino, wird zur eigenen Bank weitergeleitet, loggt sich direkt im Bankenportal ein, autorisiert mit TAN, und die Bank schickt eine Bestätigung an das Casino — Push aus dem Banking-System nach außen. Sofortüberweisung ist ein Pull-Verfahren: der Spieler gibt seine Banking-Logindaten in eine Klarna-Maske ein, Klarna meldet sich im Namen des Spielers bei der Bank an, liest Kontostände, prüft Deckung, löst die Überweisung aus — und meldet das Ergebnis an das Casino.

Diese Konstruktion existiert nicht aus historischen Gründen. Sofortüberweisung wurde als unabhängiger Dienstleister konzipiert und brauchte Zugang zu den Bankkonten ohne formale API-Anbindung — also wurde der Login-Zugriff zur Notwendigkeit. Eps hingegen wurde 2001 von sieben österreichischen Bankengruppen — Raiffeisen, Bank Austria, BAWAG, Erste, Sparkassen, Hypo, Volksbank — gemeinsam mit STUZZA als bankeneigener Standard entwickelt. Der Push-Ansatz war von Anfang an Teil der Spezifikation, weil keine Bank ihre Anmeldedaten an einen externen Dritten weiterreichen wollte.

Praktisch heißt das: bei einer eps-Einzahlung weiß das Casino, dass die Bank den Vorgang autorisiert hat. Bei einer Sofortüberweisung weiß Klarna, dass der Spieler bei der Bank eingeloggt war, hatte temporären Zugriff auf das Konto und hat den Vorgang ausgeführt. Beide Verfahren sind sicher in dem Sinne, dass keine unautorisierten Buchungen passieren. Aber die Daten-Footprints sind unterschiedlich groß.

Datenschutz und Bankzugriff: was Klarna sieht, was eps nicht sieht

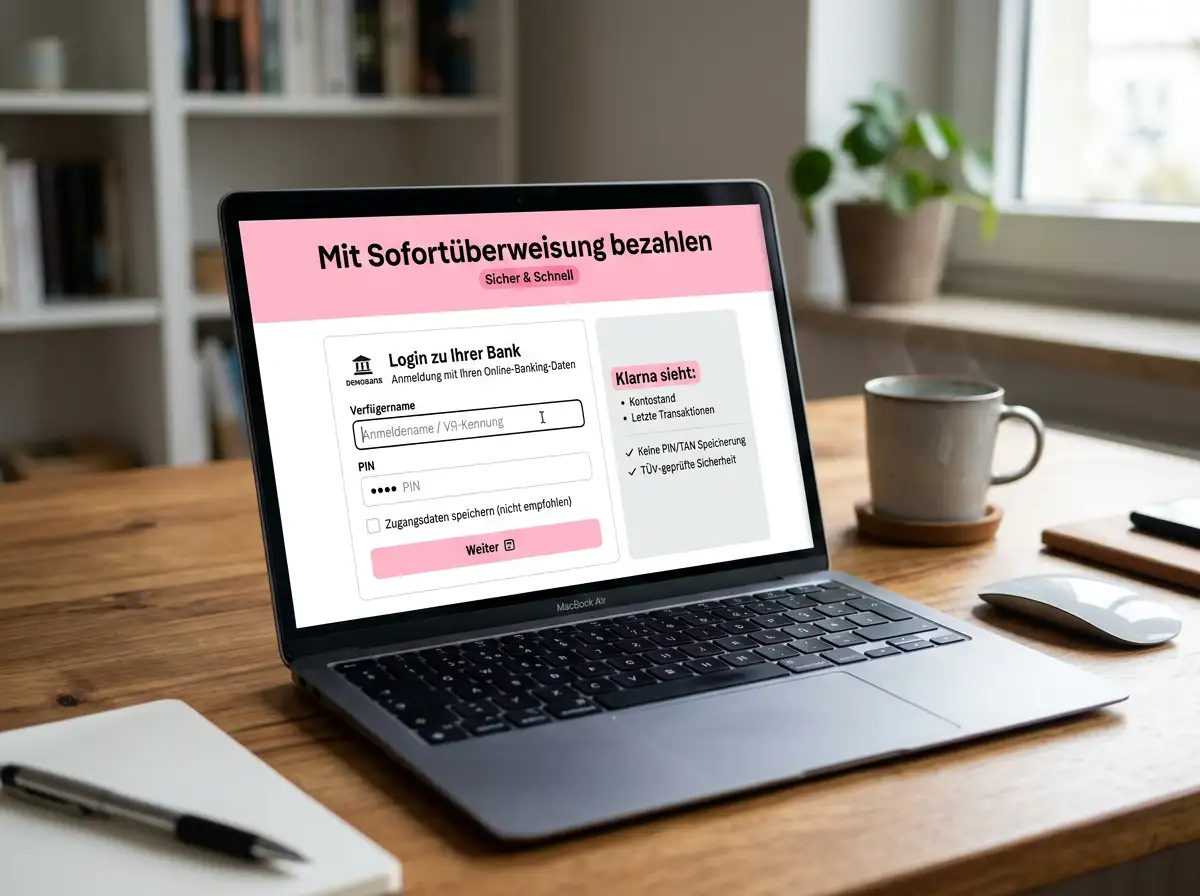

Ein konkreter Fall aus dem letzten Frühjahr: ein Spieler aus Wien zeigte mir die Kontoauszüge nach mehreren Sofortüberweisungen und wunderte sich über E-Mails von Klarna mit Hinweisen zu seinen Konto-Aktivitäten. Diese E-Mails sind kein Zufall — sie entstehen, weil Klarna durch den Login-Zugriff zwangsläufig den Kontostand und die letzten Bewegungen sieht. Bei eps gibt es keine vergleichbaren E-Mails, weil keine vergleichbaren Daten anfallen.

Die Datensicht eines typischen Sofortüberweisungs-Vorgangs umfasst: Banking-Login-Daten in temporärer Klartext-Übergabe an Klarna, vollständiger Kontostand zum Zeitpunkt des Vorgangs, letzte Buchungen für die Bonitätsprüfung, IBAN und Verfügername. Klarna nutzt diese Daten für eigene Compliance-Checks und teilweise auch für nachgelagerte Bonitätsbewertungen, abhängig vom Produktkontext. Die rechtliche Lage ist sauber dokumentiert, aber sie ist für viele Spieler eine unerwartete Information.

Die Datensicht eines eps-Vorgangs ist deutlich enger: Casino-Seite erfährt nur den Bestätigungsstatus und die Buchungsdaten. STUZZA als Betreiber sieht den technischen Routing-Eintrag, aber keine Login-Daten und keine Kontostände. Die Bank sieht den Vorgang vollständig — aber das war auch vorher schon der Fall, weil das Bankkonto bei der Bank geführt wird. Es entsteht keine zusätzliche Daten-Sicht außerhalb des bestehenden Bank-Kunden-Verhältnisses.

Für österreichische Spieler ist dieser Punkt unterschiedlich relevant. Wer Wert auf eine schlanke Daten-Spur legt, wählt eps. Wer das Konto bei einer Bank führt, deren Sofortüberweisungs-Integration besonders gut funktioniert, kann Sofortüberweisung pragmatisch nutzen — sollte aber wissen, dass eine zusätzliche Datenstation involviert ist. Die Wahl ist keine Sicherheitsfrage, sondern eine Datenschutz-Präferenzfrage.

Verfügbarkeit bei österreichischen Banken: wer was unterstützt

Es gibt eine systematische Asymmetrie, die bei Methodenvergleichen selten erwähnt wird. Eps wird von allen relevanten österreichischen Banken nativ unterstützt — Erste, BAWAG, Raiffeisen, Bank Austria, Volksbank, Sparkassen, Hypos. Sofortüberweisung funktioniert mit den meisten dieser Banken, aber nicht mit allen Kontomodellen gleich gut, und die Banking-Apps zeigen die Sofortüberweisungs-Integration nicht immer transparent.

In der Praxis funktioniert Sofortüberweisung mit George (Erste), eBanking (BAWAG), Mein ELBA (Raiffeisen), 24You (Bank Austria) — meist über die Login-Maske, in einigen Konstellationen aber mit Friktionen bei TAN-Verfahren oder zusätzlichen Sicherheitsabfragen. Manche Banken haben in den letzten Jahren spezielle Schutzmechanismen gegen den unautorisierten Login-Zugriff durch Drittanbieter eingebaut, was Sofortüberweisung gelegentlich verlangsamt oder blockiert. Eps ist davon nicht betroffen, weil es keinen externen Login-Zugriff nutzt.

Ein konkretes Beispiel: bei der BAWAG kann eine Sofortüberweisung durch die zusätzliche Sicherheitsabfrage in cardTAN-basierten Konten erst nach einer zweistufigen TAN-Bestätigung durchgehen — was im Casino-Kassenfeld als hängender Vorgang erscheint. Die gleiche Einzahlung über eps ist bei derselben Bank deutlich glatter, weil der eps-Workflow nativ in die Banking-App eingebunden ist.

Für österreichische Spieler bedeutet das: eps hat im Inland einen Heimvorteil. Sofortüberweisung ist die pragmatische Alternative für Konten oder Kontomodelle, bei denen eps aus Operator-Gründen nicht angeboten wird — oder für Spieler, die das deutsche Casino-Ökosystem nutzen, wo eps weniger verbreitet ist. Die strukturellen Unterschiede zwischen den TAN-Verfahren, die in beiden Workflows auftauchen, habe ich an anderer Stelle in voller Tiefe verglichen, siehe meine Analyse zu Eps-Casino-TAN-Verfahren im praktischen Vergleich.

Casino-Akzeptanz: wo welche Methode wirklich auftaucht

Eine vergleichende Stichprobe, die ich vor sechs Monaten an den fünfzig in Österreich häufig genutzten Casino-Anbietern gemacht habe, zeigte ein klares Bild: eps war an etwa achtzig Prozent der Plattformen verfügbar, Sofortüberweisung an etwa fünfzig Prozent. Diese Asymmetrie ist nicht zufällig, sondern folgt der Geographie der Anbieter.

EU-lizenzierte Operatoren mit Fokus auf den österreichischen und deutschen Markt bieten in der Regel beide Methoden parallel an — eps für österreichische Spieler, Sofortüberweisung für deutsche und gemischte Zielgruppen. Operatoren mit reinem österreichischem Fokus konzentrieren sich oft auf eps und lassen Sofortüberweisung weg, weil die Doppelintegration administrativ aufwendig ist. Operatoren mit Fokus auf den deutschen Markt zeigen das gegenteilige Muster — Sofortüberweisung als Hauptmethode und eps nur als Zusatzangebot, falls überhaupt.

Für die praktische Methodenwahl heißt das: ein Spieler, der konsistent an österreichisch-orientierten Operatoren spielt, kommt mit eps in fast allen Konstellationen aus. Ein Spieler, der gelegentlich an deutschen Anbietern spielt (wo eps seit dem Ende der eps-giropay-Brücke 2024 in der Praxis kaum mehr funktioniert), braucht Sofortüberweisung oder eine alternative Methode als Zweitoption. Diese funktionale Trennung ist die saubere Antwort auf die Frage, „welche Methode soll ich nehmen“: meist nicht eine, sondern beide — eps als Hauptverfahren, Sofortüberweisung als Fallback.

Was bei der Anbieter-Wahl oft übersehen wird: die Bearbeitungsgeschwindigkeit beider Methoden ist im Casino-Backend nahezu identisch — beide liefern die Gutschrift typischerweise unter einer Minute. Der entscheidende Punkt ist nicht die Geschwindigkeit, sondern die Datenarchitektur und die Verfügbarkeit bei der eigenen Bank. Wer beides berücksichtigt, hat eine klare Entscheidungsbasis.

Was der eps-Sofortüberweisung-Vergleich für die tägliche Praxis bedeutet

Die zentrale Aussage aus dem Direktvergleich: eps und Sofortüberweisung sind keine austauschbaren Methoden, auch wenn sie im Casino-Kassenfeld nebeneinander stehen. Eps ist ein bank-natives Push-Verfahren mit minimaler externer Daten-Sicht. Sofortüberweisung ist ein Pull-Verfahren über Klarna mit Login-Zugriff. Beide sind in der Casino-Praxis sicher, aber sie hinterlassen unterschiedliche Daten-Spuren und haben unterschiedliche Verfügbarkeiten an den österreichischen Banken.

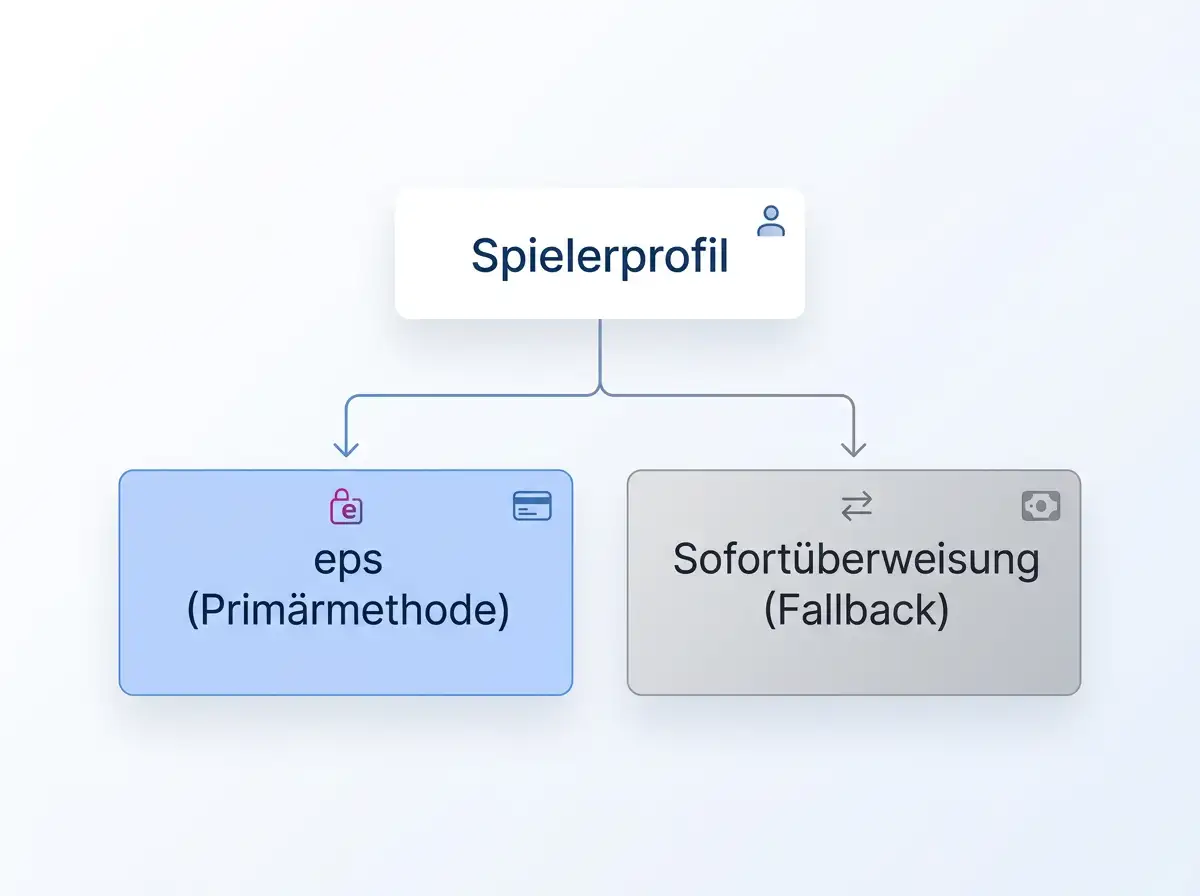

Für österreichische Spieler, die eine bewusste Methodenwahl treffen wollen, ergibt sich eine klare Hierarchie: eps als Primärmethode wegen der schlankeren Daten-Architektur und der breiteren Verfügbarkeit im österreichischen Banken-Verbund, Sofortüberweisung als Fallback für Operatoren oder Konstellationen, in denen eps nicht zur Verfügung steht. Diese Hierarchie ist keine Wertung, sondern eine Folge der unterschiedlichen Konstruktion der beiden Verfahren — und sie sollte das Setup eines jeden ernsthaften Spielers prägen.

Was ist der zentrale technische Unterschied zwischen eps und Sofortüberweisung?

eps ist ein Push-Verfahren: der Spieler loggt sich direkt bei seiner Bank ein, die Bank sendet die Bestätigung an das Casino. Sofortüberweisung ist ein Pull-Verfahren: Klarna meldet sich im Namen des Spielers bei der Bank an und löst dort die Überweisung aus. Das hat Konsequenzen für Datenschutz und Login-Zugriff.

Hat Klarna Zugriff auf meine Banking-Login-Daten?

Bei einer Sofortüberweisung gibt der Spieler seine Banking-Logindaten in eine Klarna-Maske ein. Klarna nutzt diese Daten temporär, um sich im Namen des Spielers bei der Bank anzumelden, den Kontostand zu prüfen und die Überweisung auszulösen. Bei eps werden Logindaten ausschließlich im Bankenportal verwendet, ohne Drittstation.

Welches Verfahren ist im österreichischen Casino-Markt häufiger verfügbar?

eps ist an etwa achtzig Prozent der österreichisch-orientierten Casino-Plattformen verfügbar, Sofortüberweisung an etwa fünfzig Prozent. Die Asymmetrie ist eine Folge des Heimat-Vorteils von eps und der stärkeren Anbieter-Integration im österreichischen Banken-Verbund.

Vergleiche die zwei führenden Bank-Überweisungssysteme auf der Startseite.

Achte auf die Kostenstruktur deines Geldinstituts und lies über bankseitige und casino-spezifische Gebühren.

Geschrieben von der Redaktion „Casino eps”.